Каталог решений для БЭСТ-5

Практические примеры работы с БЭСТ-5, QlikView, Jedox PALO, 1С

Вы здесь

8.2 Реализация бизнес-процесса в программе

При рассмотрении технологии реализации бизнес-процесса вряд ли имеет смысл подробно рассматривать каждую ветвь схемы документооборота, изображенной на рис. 16, принимая во внимание, что стандартные элементы бизнес-процесса повторяются в нескольких местах схемы. Рассмотрим, поэтому, подробно только левую ветвь схемы, соответствующую закупке ТМЦ с оплатой поставщику авансом. Остальные элементы, не встречающиеся на этой ветви, рассмотрим отдельно.

В полной системе БЭСТ-5 имеется возможность ведения реестра счетов, полученных от поставщиков, по которым принято решение об их оплате. Имеются также определенные средства, позволяющие связать эти счета с договорами закупок. Отсутствует пока, правда, вполне востребованная операция формирования платежного поручения на основании счета, полученного от поставщика, хотя разработчики и планируют ее реализовать.

Однако в упрощенной системе БЭСТ-5 «Мой бизнес» учет счетов, полученных от поставщиков, не предусмотрен. Такое упрощение схемы документооборота для малого предприятия представляется вполне естественным.

Поэтому первой технологической операцией, которую мы рассмотрим, будет выписка платежного поручения на оплату поставщику выписанного им счета. Эта операция выполняется в модуле «Денежные средства», п. «Учет денежных средств в банках» - «Платежные документы». Кнопкой создания нового документа или клавишей F4 создается новая запись в реестре документов. Тип записи выбирается «Платежное поручение».

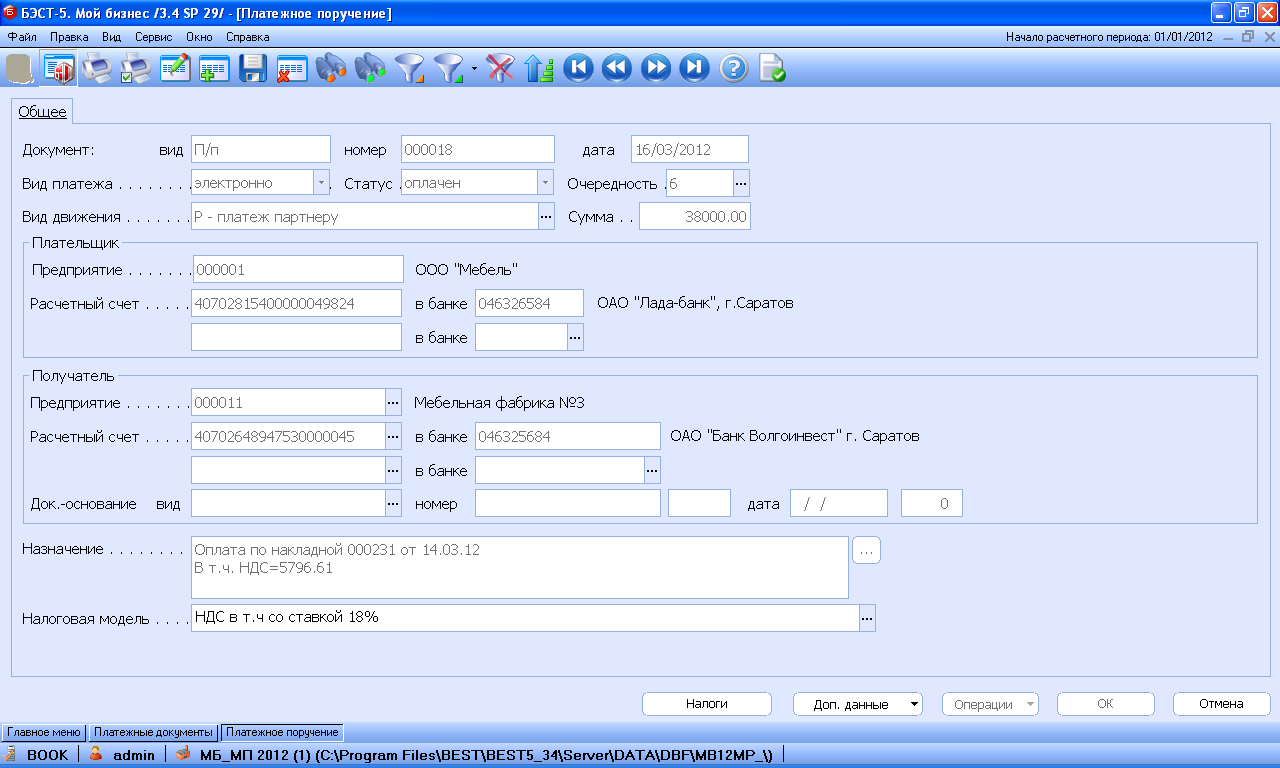

На экране появляется электронная форма ввода документа, изображенная на рис. 26. Полей в этой форме достаточно много. Большая часть заполняется с использованием справочников.

Рис. 26

Первыми заполняются поля «Номер» и «Дата». Как в большинстве реестров, номер предлагается следующий по порядку, дата – текущая. Но эти значения можно изменить. В поле «Вид платежа» большинство банков требуют установку значения «электронно». Статус платежного поручения «Черновик» устанавливается автоматически, и будет сохраняться до тех пор, пока поручение не будет выполнено банком. «Очередность платежа» заполняется с использованием стандартного справочника, для платежа партнеру банки требуют ставить последнюю очередность – «6». В поле «Вид движения» также выбирается из стандартного справочника « Р – платеж партнеру». Сумма документа указывается в одноименном поле.

Следующая группа полей – банковские реквизиты собственного расчетного счета. Они подставляются в платежное поручение автоматически. Далее следует группа, соответствующая реквизитам получателя платежа. Они проставляются в форму ввода после выбора (F2) партнера из справочника в поле «Получатель» - «Предприятие». Банковские реквизиты партнера в справочник можно не только добавлять в оперативном режиме (F4), но и корректировать (Ctrl-Enter).

Обычно банки требуют указывать в платежном поручении, какую часть суммы составляет НДС. Эта часть вычисляется с помощью так называемой налоговой модели, которая выбирается из справочника в соответствующем поле. После выбора налоговой модели становится доступной кнопка «Налоги». С ее помощью открывается окно, в котором указываются налоги, входящие в сумму платежа. В зависимости от настройки налоговой модели, нужно либо указать ставку НДС, либо сумма налога рассчитывается полностью автоматически, с использованием максимальной ставки.

После конкретизации суммы НДС в составе платежа, в поле «Назначение» можно выбрать текст из справочника, в котором присутствует автоматическое указание суммы НДС в отдельной строке. Можно это поле заполнить и вручную.

Кнопка «Доп. Данные» используется, чаще всего, для подготовки налоговых платежных поручений.

Нажатием клавиши F9 или одной из кнопок с изображением принтера платежное поручение печатается в двух экземплярах, один из которых подписывается и снабжается печатью. Платежное поручение сдается в банк. На одном экземпляре, который возвращается клиенту, банком делается отметка о принятии документа к исполнению.

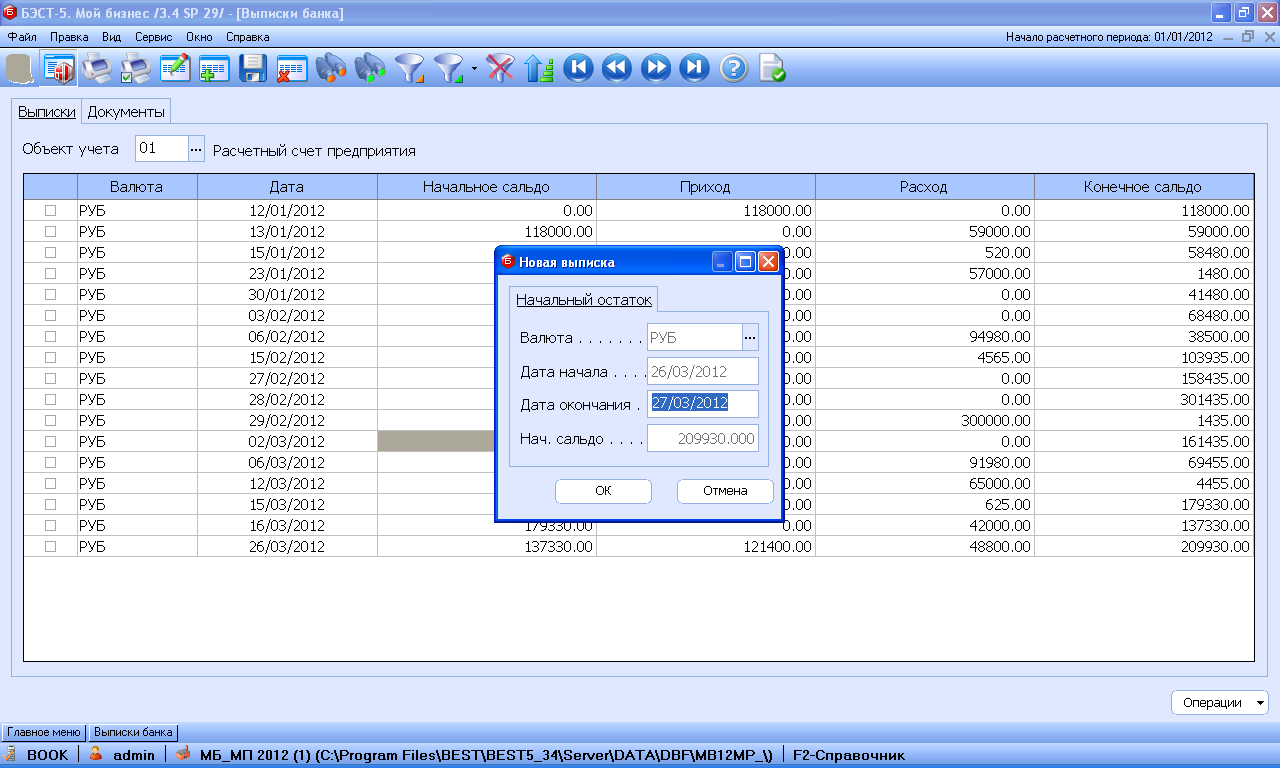

Следующей технологической операцией является оформление банковской выписки, содержащей строку о снятии денег с расчетного счета в соответствии с поданным в банк платежным поручением. Выписки из расчетного счета всегда соответствуют одному банковскому дню. В выписке указывается также дата последней предшествующей выписки.

В модуле «Денежные средства» понимание этого документа несколько иное. Здесь считается, что банковская выписка может содержать операции за несколько банковских дней, поэтому при ее создании показываются два поля – «Дата начала» и «Дата окончания», причем поле «Дата начала» недоступно и заполняется датой окончания последней выписки.

Впрочем, справедливости ради, следует отметить, что во многих системах связи с банком через интернет, понятие банковской выписки, по сути дела, отсутствует, все банковские операции располагаются хронологически, и могут быть распечатаны за любой интервал дат.

Окно, соответствующее созданию выписки, представлено на рис. 27. Новая выписка по кнопке «Операции» может быть вставлена и в середину списка.

Рис. 27

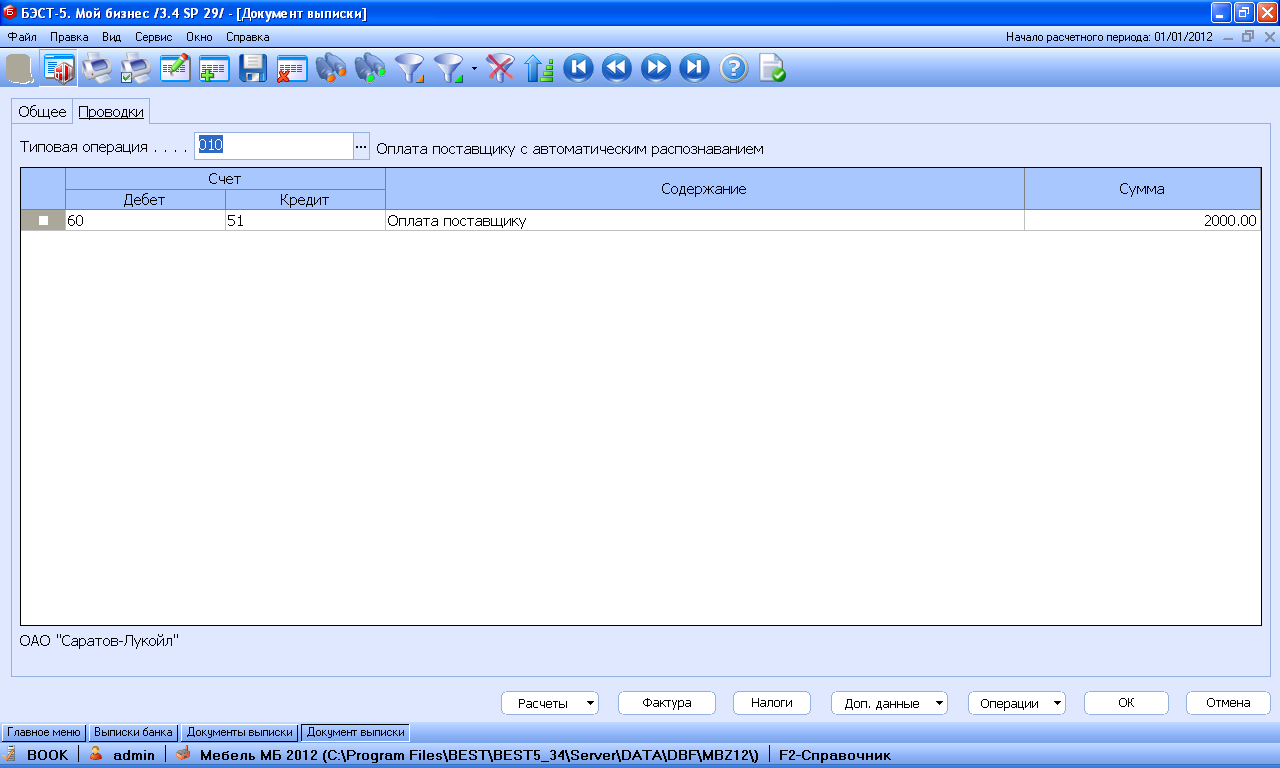

После создания банковской выписки ее нужно раскрыть и начать заполнение строками, соответствующими отдельным операциям. Добавление очередной операции делается, как обычно, клавишей F4, или кнопкой создания новой записи.

Но для строк выписки, порожденных собственными платежными поручениями, можно воспользоваться кнопкой «Черновики». При выборе этого пункта на экране появляется окно, представленное на рис. 28, в котором отображаются все черновики платежных поручений, которые были выписаны, но еще не соответствуют ни одной строке банковских выписок, и могут быть включены в данную выписку, попадая в соответствующий ей интервал дат. Нужные платежные поручения можно отметить клавишей Ins по одному, или все клавишей «+». После нажатия кнопки «Выбрать» для каждого отмеченного платежного поручения создается соответствующая ему строка банковской выписки.

Рис. 27

Вновь созданная строка банковской выписки имеет поля, расположенные на двух закладках – «Общее» и «Проводки» (рис. 28). Закладка «Общее» заполняется автоматически. На этой закладке предусмотрены несколько полей, соответствующих документам, которые послужили основанием для платежа. К сожалению, пока работа с такими документами возможна только в одном случае – когда в модуле «Расчеты с партнерами» предусмотрен метод расчетов с партнером «По сделке». Недостатки этого метода, как с точки зрения налоговых последствий при определении суммы аванса, так и из принципиальных соображений, уже обсуждались.

На закладке «Проводки» следует выбрать типовую операцию, соответствующую платежу. В нашей методике учета авансов типовая операция будет универсальной, независимо от того, имеется или нет в составе платежа аванс. В предлагаемой настройке она имеет название «Оплата поставщику с автоматическим распознаванием аванса». С ее помощью формируется одна проводка ДТ 60 КТ 51 на всю сумму платежа.

Рис. 28

С процедурой распознавания аванса в составе платежа связано формирование следующего документа – регистрационной записи об авансовой счет-фактуре, полученной от поставщика. Как уже было отмечено, формирование этой записи не является обязательным, и производится только в том случае, если предприятие решило воспользоваться своим правом на возмещение НДС с аванса уплаченного.

Распознавание аванса производится из реестра строк банковской выписки при нажатии на кнопку «Фактура». Распознавание производится путем анализа карточки взаиморасчетов с партнером, формируемой в модуле «Расчеты с партнерами». Там же, при настройке группы, к которой отнесен данный поставщик, выбирается метод определения аванса «По партнеру» или «По сделке».

В принципе, и при использовании метода расчетов «По сделке» можно зарегистрировать счет-фактуру на аванс, определенный «По партнеру», хотя степень автоматизации обработки документа будет в этом случае несколько ниже. Можно нажать кнопку «Расчеты» - «Баланс», записать сумму из поля «Долг партнера», сформировать авансовую счет-фактуру, а затем исправить ее сумму вручную.

Можно связать один платеж с несколькими документами, которые являются основанием сделок. Правда, описание разнесения платежа по нескольким документам-основаниям находится в главе документации на программу, соответствующей модулю «Расчеты с партнерами».

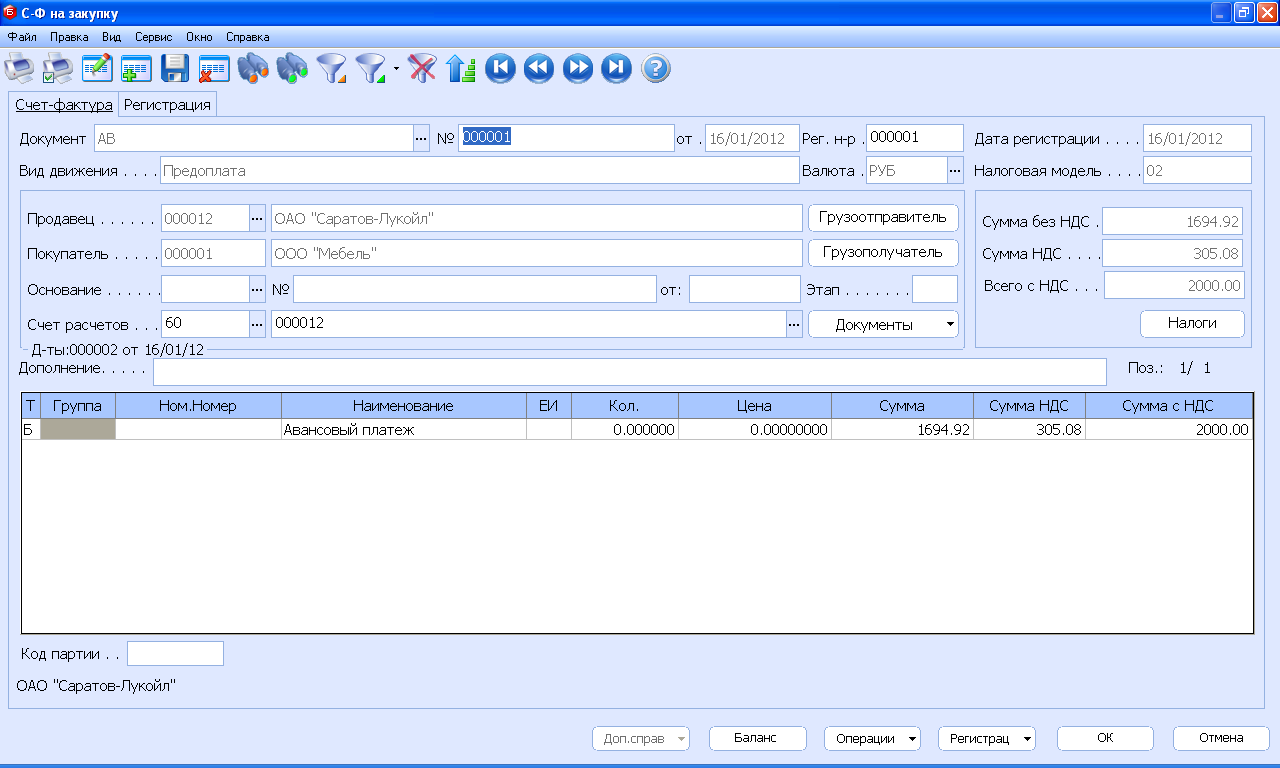

В любом случае, при нажатии на кнопку «Фактура», появится сообщение «Сумма платежа разнесена полностью», если аванса в его составе нет, или электронная форма ввода авансовой счет-фактуры, представленная на рис. 29. Запрос на создание авансовой счет-фактуры выдается и без нажатия на кнопку, при записи строки банковской выписки.

Рис. 29

Счет-фактура от поставщика формируется почти в готовом виде. Остается занести номер, который поставлен на ней в бухгалтерии поставщика. Может быть откорректирована и сумма.

Как счет-фактура будет заноситься в книгу покупок, полностью автоматически или по запросу, определяется настройкой модуля «Книга покупок-продаж». На взгляд автора, запись по запросу – это оптимальное решение, при котором не утрачивается контроль за поведением программы.

В нашем случае это означает, что нужно зайти на закладку «Регистрация» нажать одноименную кнопку и выбрать в появившемся меню «Аванс уплаченный».

Сформированная запись в книгу покупок, которая появляется на этой закладке, представлена на рис. 30.

Рис. 30

Если открыть эту запись, можно увидеть две закладки – «Общее» и «Проводки». На закладке «Проводки» выбираем типовую операцию «Аванс уплаченный». С ее помощью формируются две проводки, которые подробно обсуждались. В дебет счета АВУ на всю сумму аванса. И с корреспонденцией ДТ 6803 КТ 766 на сумму НДС в составе платежа (рис. 31).

Рис. 31

Далее в бизнес-процессе следует оприходование ТМЦ, полученных в счет ранее уплаченного аванса. В нашей технологической схеме этот процесс начинается с регистрации приходной накладной. Хотя в системе БЭСТ-5 эта технология и не является единственно возможной, она представляется самой простой и естественной.

При этом, точно так же, как и при получении оплаты, нам нет необходимости заранее решать, происходит оприходование неоплаченных ТМЦ или оплаченных, частично или полностью. Поэтому технология оприходования будет состоять из универсальных элементов, одинаковых во всех участках бизнес-процесса. Начнем с регистрации приходной накладной, полученной от поставщика.

Эта процедура проводится в модуле «Товары. Продукция», п. «Учет движения товаров», вид движения «Закупка ТМЦ – накладная». На экране при этом разворачивается реестр приходных накладных, новый документ здесь создается точно так же, как и во всех других местах программы.

Что касается используемого при этом интерфейса, то он здесь иной, чем в модулях «Денежные средства» или «Книга покупок-продаж». Число экранных форм, последовательно вызываемых пользователем, существенно меньше, и каждая форма содержит большее количество информации. Например, заголовок документа, список ТМЦ и проводки можно видеть одновременно. На взгляд автора, этот интерфейс имеет лучшие эргономические характеристики и обеспечивает более высокую производительность труда персонала, работающего в программе. Но на этот счет имеется и противоположное мнение. В настоящее время разработчики предлагают два вида интерфейса, и явно склоняются к тому, который используется в модулях более поздней разработки. Но к мнению пользователей на этот счет тоже прислушиваются. У читателя есть возможность это мнение высказать прямо из программы.

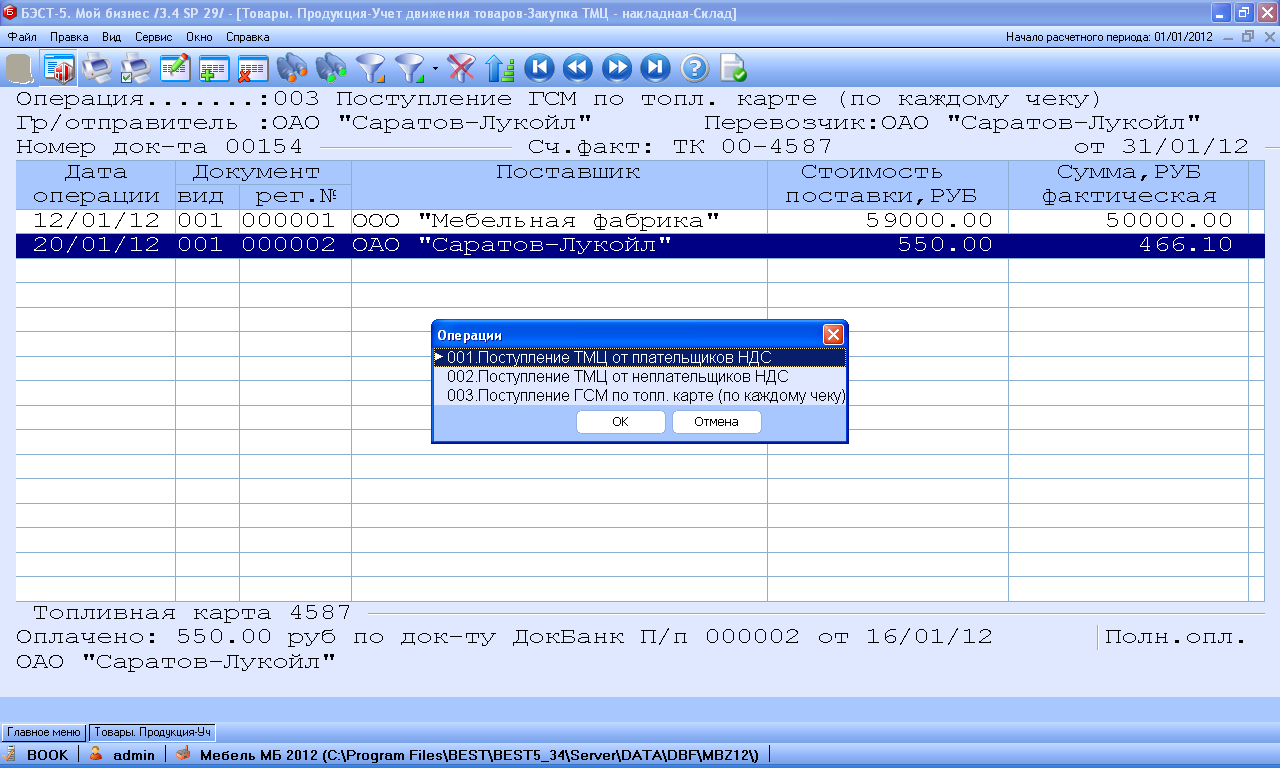

Первым этапом создания документа в этом способе организации интерфейса является выбор типовой операции, представленный на рис. 32.

Рис. 32

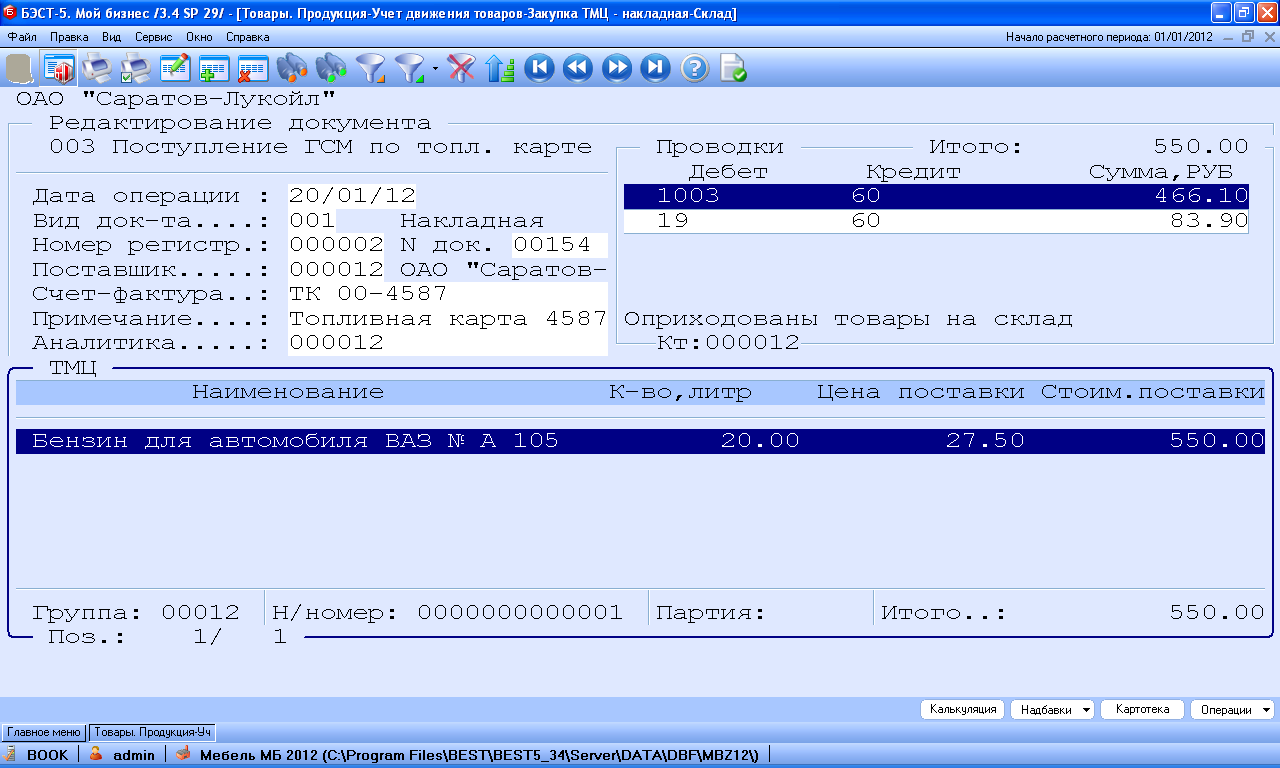

После выбора типовой операции на экране разворачивается электронная форма для ввода накладной, представленная на рис. 33. Она имеет три окна, для заголовочной части, для списка ТМЦ, и для проводок, выполняемых при регистрации документа. Переход между окнами может осуществляться двумя способами. При нажатии клавиши Tab, или после заполнения последнего поля в предыдущем окне. Активное окно обведено рамкой синего цвета. Работа мышью возможна только в пределах активного окна.

В окне заголовка первой следует дата регистрации документа. По умолчанию предлагается текущая дата, но ее можно изменить. Далее следует выбор вида документа, регистрируемого в данном реестре. Как правило, он один, хотя теоретически их может быть несколько, с отдельной нумерацией в пределах каждого вида.

Далее следуют два поля, «Номер регистр.», и «№ док.». Первое – наш собственный регистрационный номер в реестре приходных накладных. Чаше всего эти номера следуют по порядку, но ряд пользователей предпочитают нумеровать накладные комбинацией цифр, составленных по иному принципу, например, из номера месяца, номера дня и порядкового номера накладной в течение дня. Второе поле – номер, который стоит на накладной и присвоен ей поставщиком.

Рис. 33

Следующее поле, которое следует заполнить – «Поставщик». Оно заполняется с использованием одного из стандартных справочников, указанных в настройке вида движения. В данном случае это справочник партнеров. Новый партнер может быть добавлен в справочник в процессе ввода накладной. Здесь же можно отредактировать данные о партнере.

Однако, при ведении учета в реальном предприятии следует помнить, что, если число партнеров превышает сотню, и новые позиции в справочник добавляет не один человек, есть опасность открыть два аналитических счета на одного партнера. Если такого рода ошибки вовремя не обнаруживаются, они могут породить довольно трудоемкую процедуру исправления.

Когда оприходование ТМЦ начинается с регистрации накладной, поле «Счет-фактура» пропускается. Оно будет заполнено позднее автоматически. Поле «Аналитика» также в нашем случае будет заполнено автоматически, поскольку шифр аналитического счета и номер партнера в справочнике у нас совпадают. Поле «Примечание» может заполняться произвольно, как и остальные поля заголовочной части.

По окончании заполнения полей заголовка накладной происходит перемещение во второе окно, где расположен список ТМЦ. Простейший из способов добавления строк в этот список – по одной строке. Он и предусмотрен в предлагаемой настройке. Новая строка добавляется нажатием клавиши F4, но при первом попадании в это окно, или после окончания ввода очередной строки, следующая строка появляется и без нажатия этой клавиши.

Сначала выбирается группа товаров. Затем следует поле «Номенклатурный номер», в котором (F2) можно вызвать справочник товаров из этой группы. Если товар приходуется впервые, его можно добавить в номенклатурный справочник в процессе регистрации приходной накладной (F4). При добавлении появляется окно с довольно большим количеством полей. Главные – «Номенклатурный номер», где предлагается следующий по порядку номер, и «Наименование». Остальные параметры товара можно оставить незаполненными, а большую часть полей вообще отключить в настройке. Обратим внимание только на поле «Норма запаса». Используется оно пока относительно редко. Однако открывает очень неплохую возможность получать списки товаров, по которым запас оказался ниже нормы, указанной в этом поле пользователем. Новая номенклатурная позиция записывается сначала в справочник товаров, а затем (Enter) выбирается для заполнения поля «Номенклатурный номер». Если на складе ведется партионное хранение, необходимо также выбрать или создать карточку партии. Возможно автоматическое создание новой партии для каждой приходной накладной.

Следующим заполняется поле «Кол-во поставки», затем – «Цена поставщика». В реальном учете приходится иметь дело с самыми разными поставщиками. Одни в качестве основной используют ту цену, которую покупатель реально должен заплатить. Таких поставщиков подавляющее большинство. Другие указывают в каждой товарной позиции только цену без НДС, добавляя этот налог к итоговой сумме по накладной. Если удельный вес таких поставщиков у конкретного предприятия значителен, можно в расчете на них создать специальные типовые операции. Но тогда придется помнить, что понятие цены разные поставщики используют в разном смысле. Практика внедрения систем показала, что значительно удобнее считать ценой поставщика реальную цену вместе с НДС, а накладные «аномальных» поставщиков приводить к стандартному виду, например, вводя данные о ТМЦ не с накладной, а со счета-фактуры. Если задана цена, общая сумма будет подсчитана автоматически. Если цена оставлена нулевой, и указана общая сумма, подсчитана будет цена.

При вводе накладной могут использоваться различные дополнительные возможности, например, несколько единиц измерения товара, ввод брака и недостачи, использование сканеров, терминалов сбора данных и т.д. Их можно отключить в настройке. Последние поля, соответствующие товарной позиции – это сумма поступления, «Стоимость на складе», и цена поступления на склад - «Цена фактическая». Они рассчитываются моделью калькуляции, используемой в типовой операции. В отдельном окне появляются аналогичные параметры для налогового учета.

По завершении ввода первой товарной позиции в правом верхнем углу, в окне проводок, появляются проводки. Если их много, все проводки в окне могут не поместиться. Тогда для перемещения в окно проводок следует нажать Tab и просмотреть все проводки клавишами перемещения курсора. Там же проводки, порождаемые первичным документом можно откорректировать. При нажатии на клавишу F10 документ и проводки записываются, и на экране появляется форма для ввода следующей накладной. Эта ориентация на «конвеерный учет» в системах БЭСТ очень заметна. Если следующей накладной нет, нажатие клавищи Esc соответствует выходу в реестр накладных. Считается, что лучше нажать эту клавишу в конце ввода пачки накладных, чем каждый раз нажимать кнопку создания нового документа.

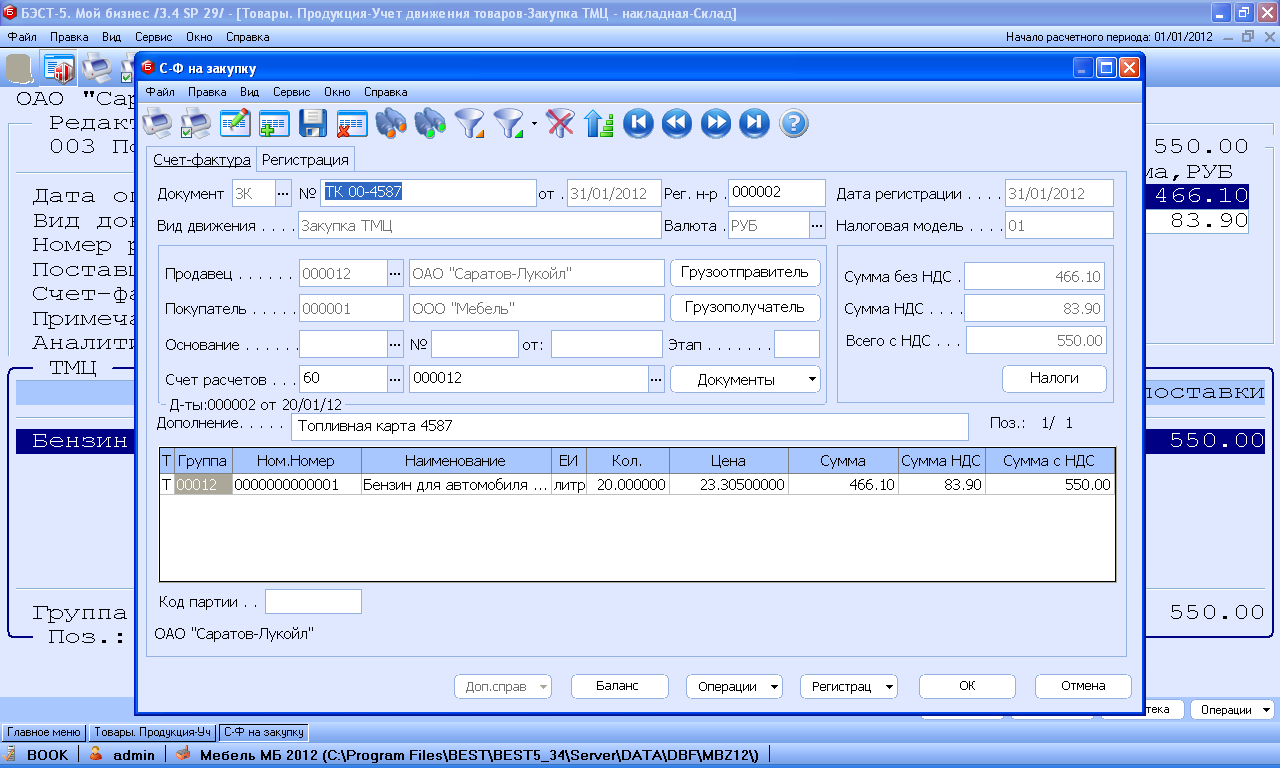

Следующий шаг – регистрация приходной счет-фактуры. Поскольку накладная и счет-фактура по сути дела, дублируют друг друга, практически во всех системах автоматизации учета достаточно создать один документ, чтобы другой создавался в автоматическом режиме. Есть такие возможности и в системах БЭСТ. Регистрация может быть сделана как из реестра приходных накладных (кнопка «Фактура»), так и из окна со списком ТМЦ внутри накладной (кнопка «Операции»). Может приходная счет-фактура формироваться и путем нажатия комбинации клавиш Alt-F.

На экране появляется электронная форма для ввода приходной счет-фактуры, представленная на рис. 34. Как правило, в этой форме не заполнено только одно поле, соответствующее номеру документа, который был проставлен на счете-фактуре в бухгалтерии поставщика. В одних предприятиях номера накладных и счетов-фактур совпадают, в других нумерация ведется независимо. Так что этот номер приходится проставлять вручную.

Рис. 34

Дальнейшие действия могут быть автоматизированы почти полностью и не контролироваться пользователем программы. Однако представляется более правильным не упускать из под контроля сам ход документооборота и формирования нужных проводок. Поэтому в модуле «Книга покупок-продаж» в предлагаемой здесь настройке предусмотрено формирование запроса на выполнение каждой следующей операции. Если пользователь выполнил операцию сам – запрос не появляется, если по каким-либо причинам не выполнил – появляется предложение ее сделать.

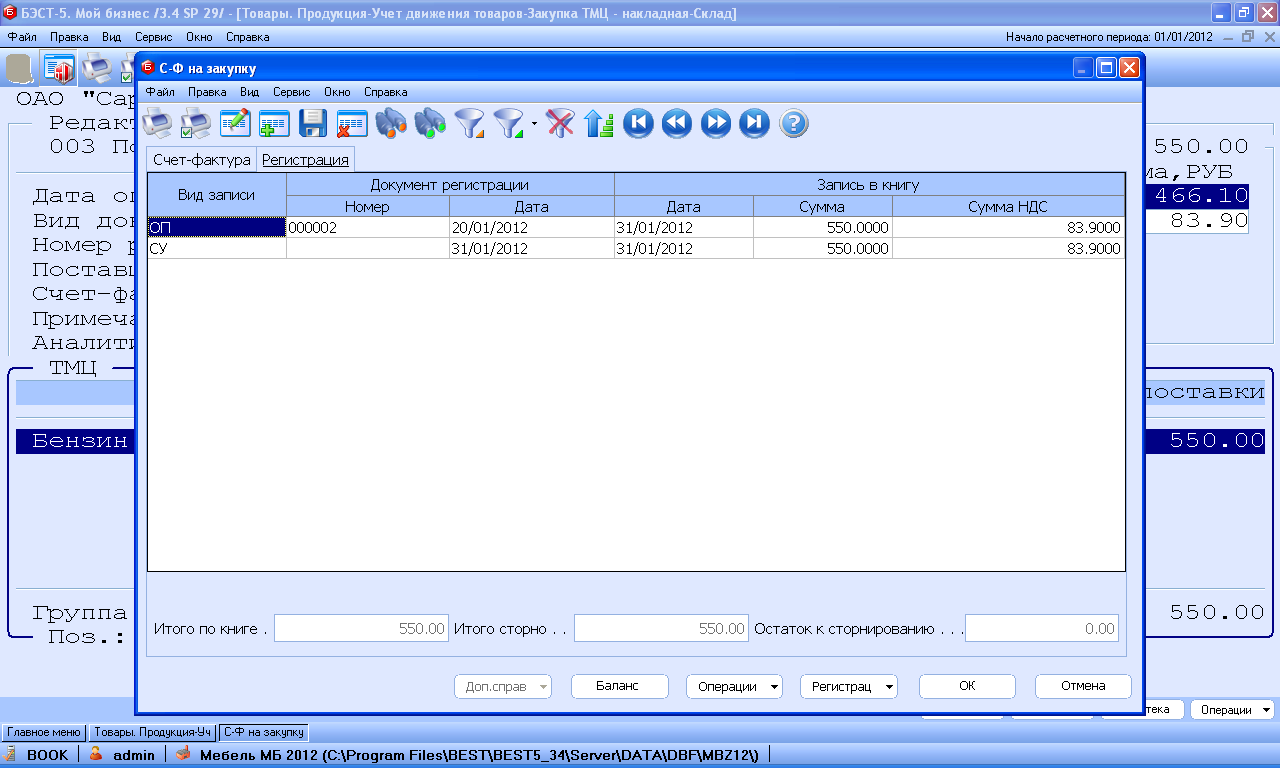

Теперь приходную счет-фактуру следует зарегистрировать в книге покупок. Сделать это можно с помощью кнопки «Регистрация» - «Оприходование», а созданную запись увидеть, выбрав закладку «Регистрация» (рис. 35).

Рис. 35

Эту запись можно развернуть, как показано на рис. 36.

Рис. 36

Как видно из рисунка, запись имеет две закладки, «Общее» и «Проводки». Формы экранов вполне аналогичны тем, с которыми уже пришлось встречаться при работе с авансовой счет-фактурой.

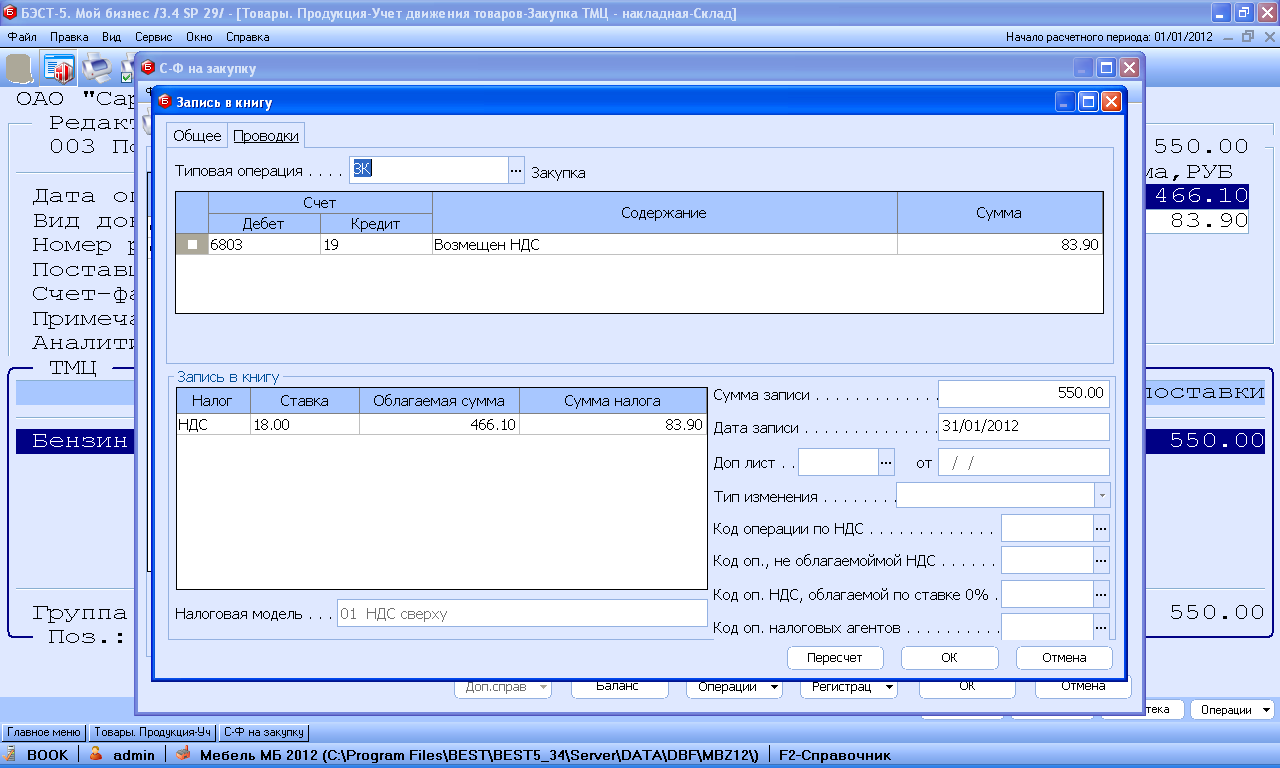

Теперь остается перейти на закладку «Проводки», и выбрать типовую операцию «Закупка» с двумя проводками, показанными на рис. 37. На схеме бизнес-процесса эта типовая операция имеет номер 8.

Автору представляется, что число переходов от одной экранной формы к другой в процессе обработки счета-фактуры можно было бы и уменьшить. С другой стороны, эти переходы достаточно логичны, и соответствуют реальным элементам бизнес-процесса.

Рис. 37

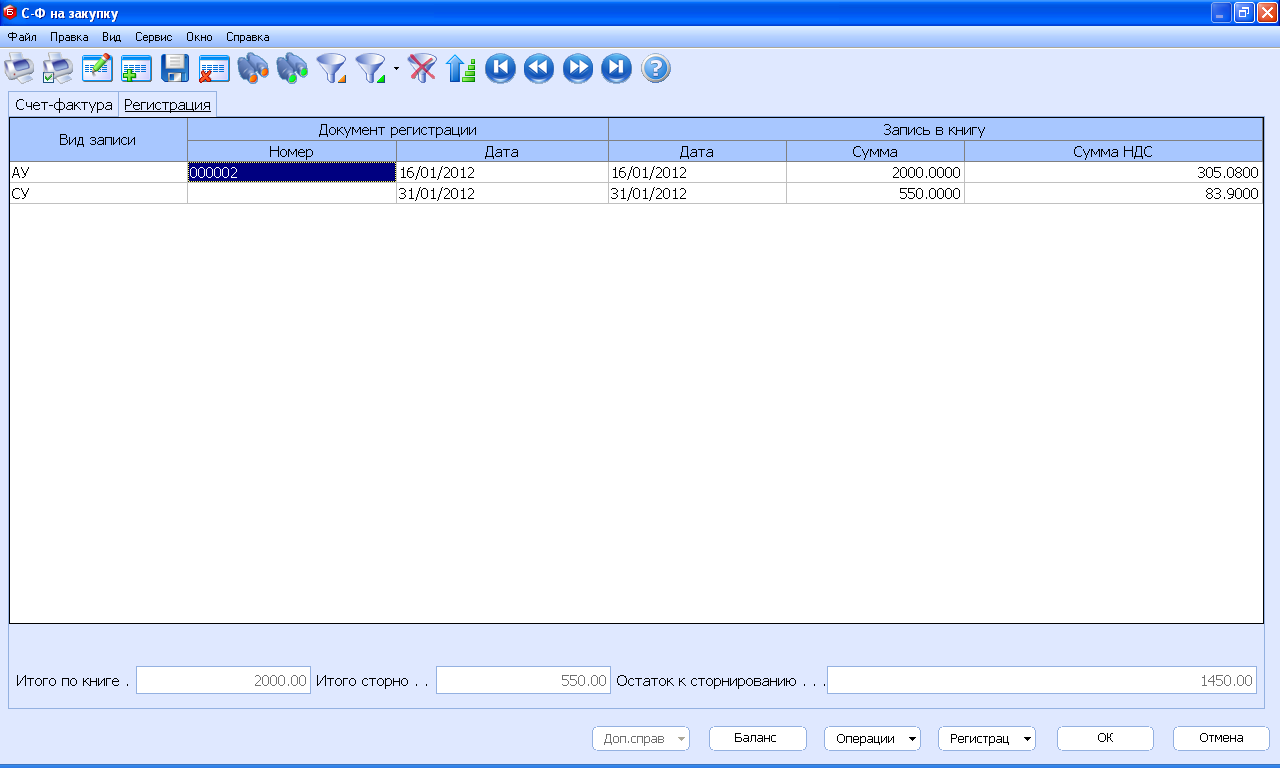

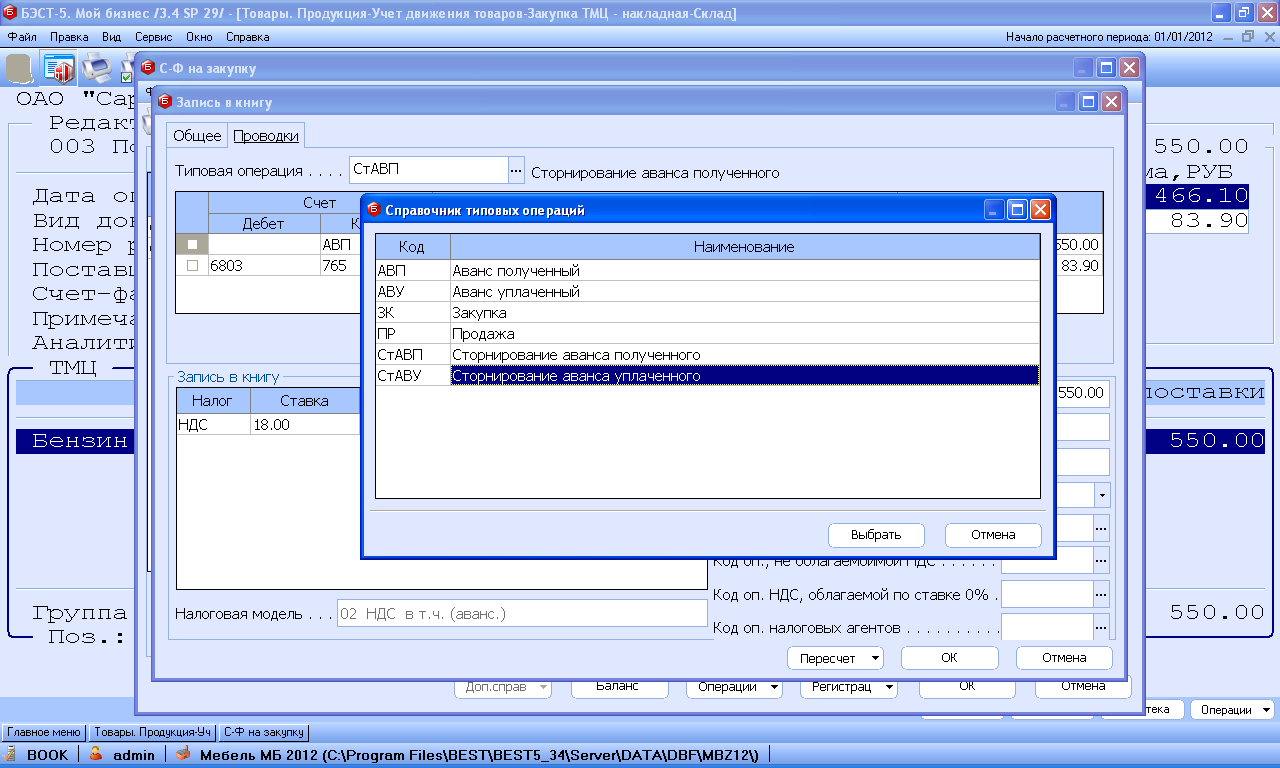

Как уже было отмечено, в результате регистрации в книге покупок двух счетов-фактур, порожденных одной покупкой, возмещение НДС, уплаченного в составе цены поставщика, сделано дважды. Возмещение, порожденное авансовой счет-фактурой, полученной от поставщика, российское законодательство предлагает «сторнировать» записью в книгу продаж. Эта запись может быть сделана здесь же, если второй раз нажать на кнопку «Регистрация» и выбрать «Восстановление аванса уплаченного». На экране при этом развернется форма для ввода записи в книгу продаж, изображенная на рис. 38, которая отличается от формы на рис. 36. В этой форме предусматривается выбор авансовой счет-фактуры, которая соответствует предоплате за получаемый товар.

Следует еще раз подчеркнуть, что сумма аванса уплаченного может не совпадать с суммой приходной счет-фактуры. В этом случае программа зафиксирует как неотсторнированный остаток аванса, так и неоплаченную часть суммы накладной.

Рис. 38

Теперь остается выполнить проводки, которые соответствуют типовой операции 9 на схеме бизнес-процесса. Для этого следует перейти за закладку «Проводки» и выбрать операцию «Сторнирование аванса уплаченного (рис. 39).

Рис. 39

Рассмотрим теперь более коротко другие ветви бизнес-процесса. На схеме документооборота (рис. 16) изображена также ситуация, когда предприятие решило не пользоваться своим правом на возмещение НДС с аванса, уплаченного поставщику. Те же документы, но в ином порядке, будут оформляться в случае, когда сначала происходит оприходование ТМЦ, а потом оплата. Технология их обработки не отличается от описанной выше, только документов будет меньше.

Не надо регистрировать авансовую счет-фактуру и заносить ее в книгу покупок. Хотя нажать кнопку «Фактура» в банковской выписке, чтобы убедиться в том, что в составе платежа нет аванса, все же не мешает. При обработке приходной счет-фактуры не надо делать вторую запись на закладке «Регистрация». Хотя попытаться это сделать, чтобы убедиться в отсутствии непогашенных авансов, будет полезно.

Некоторые особенности есть при обработке приходной накладной от неплательщиков НДС. Точнее, обработка ведется точно так же, как было описано, но используется иная типовая операция, обозначенная на схеме документооборота цифрой 4. В этой типовой операции модель калькуляции для выделения НДС не используется, и цена поступления на склад совпадает с ценой поставщика. Отсутствует на этой ветви бизнес-процесса и обработка приходной счет-фактуры с последующими операциями.

Определенные особенности обработки документов имеются при закупке за наличные. Эта ветвь бизнес-процесса начинается с получения наличных денег в кассе на хозяйственные нужды материально-ответственным лицом, по расходному кассовому ордеру.

Этот документ формируется в модуле «Денежные средства». Формирование его возможно двумя способами. Во-первых, можно добавить этот документ в реестр черновиков кассовых ордеров, затем зарегистрировать в кассовой книге и сформировать по нему предусмотренную в типовой операции 1 проводку. Этот способ применяется обычно в тех предприятиях, где печать и оформление расходного ордера делается в одном месте, а получение денег по этому документу – в другом. При этом, естественно, можно представить себе ситуацию, когда расходный ордер выписан, а деньги не получены. Более того, такие ситуации хорошо бы отслеживать и разбираться в причинах их возникновения.

Во-вторых, документ можно формировать непосредственно из листа кассовой книги. Эта технология применяется чаще там, где работу с наличными деньгами ведет один бухгалтер-кассир. Поскольку этот случай наиболее характерен для малого предприятия, рассмотрим его более подробно.

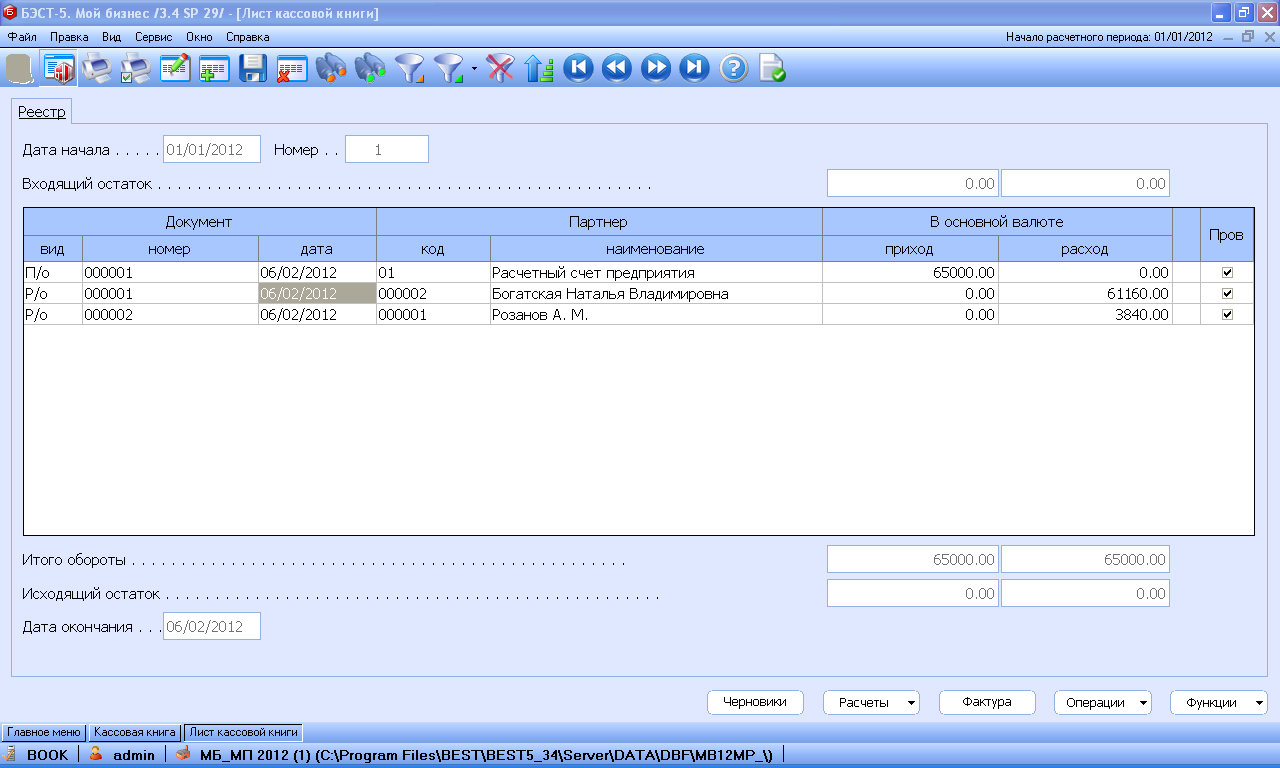

В модуле «Денежные средства» открываем папку «Учет наличных денежных средств» - «Кассовая книга». Выбираем лист кассовой книги, соответствующий нужной дате. Если он отсутствует, создаем новый обычным образом. Открываем лист и попадаем в реестр кассовых ордеров, представленный на рис. 40.

Рис. 40

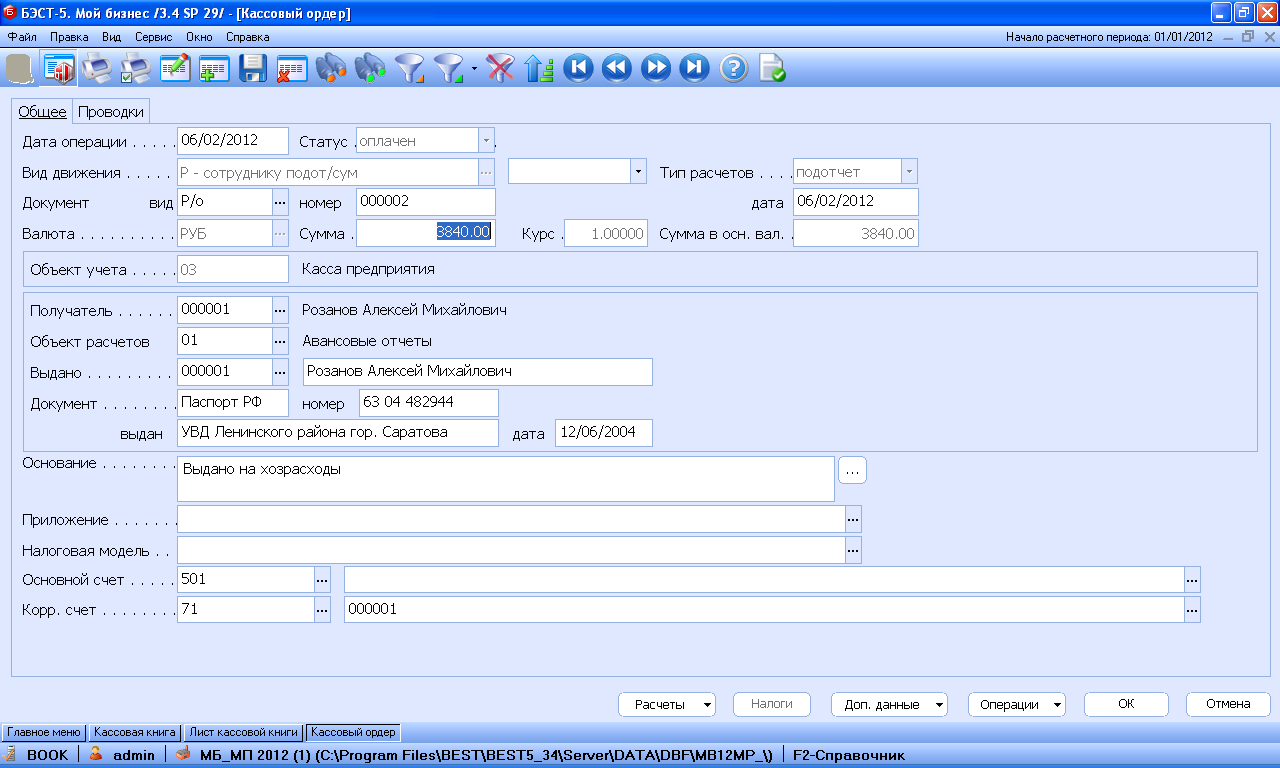

При создании нового кассового ордера нужно выбрать вид движения денежных средств. Выбираем «Р – сотруднику подот/сумм». На экране разворачивается форма для ввода расходного кассового ордера, показанная на рис. 41.

Рис. 41

Дата операции по умолчанию проставляется равной дате окончания листа кассовой книги. Статус и вид движения не корректируются. Поскольку документ сразу заносится в кассовую книгу, он считается оплаченным в момент его создания, вид движения был выбран при создании кассового ордера. Вид документа также при данном виде движения может быть один – расходный кассовый ордер. Впрочем, вид документа один всегда, при любом виде движения, так что не совсем понятно, зачем разработчики предусмотрели его выбор. Номер документа предлагается следующим по порядку, но его можно изменить. Сумма расходного ордера набирается вручную.

Не выбирается и «объект учета» - касса предприятия. В настоящее время, согласно российскому законодательству, рублевая касса на предприятии может быть только одна, что, конечно же, для крупного предприятия не совсем естественно. Вероятно, разработчики рассчитывают, что модуль «Денежные средства» переживет это положение законодательства.

В поле «Партнер» выбирается подотчетное лицо, в поле «Объект расчетов» - «Авансовые отчеты». Вероятно, имеется в виду, что взаиморасчеты с данным подотчетным лицом будут вестись независимо от бухгалтерских проводок, с использованием журнала регистрации авансовых отчетов. В поле «Выдано» подотчетное лицо проставляется автоматически. Поле «Основание» заполняется вручную или с использованием справочника типовых оснований платежа. Два поля, «Приложение» и «Налоговая модель», чаще всего, оставляются незаполненными.

Поле «Корр. счет» заполняется автоматически счетом расчетов с подотчетными лицами, как и номер аналитического счета.

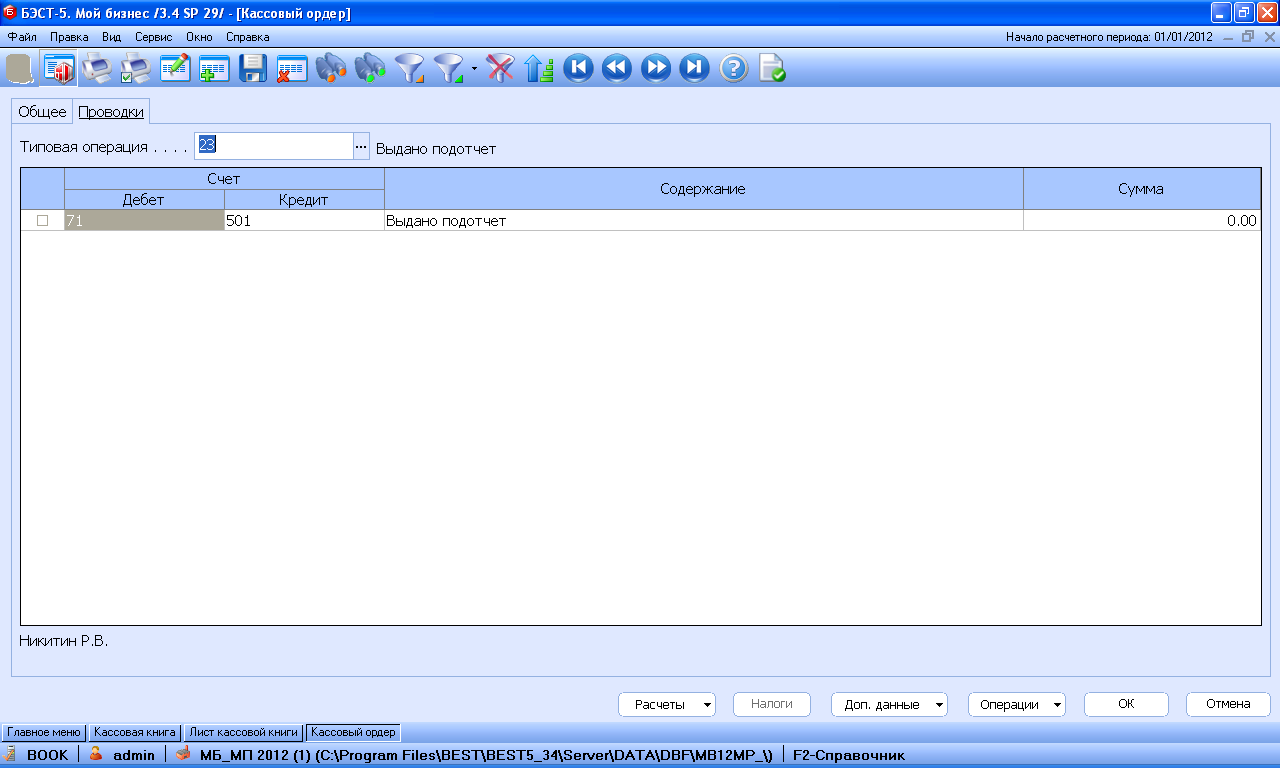

По окончании заполнения полей формы ввода расходного кассового ордера, он может быть напечатан нажатием на одну из кнопок с изображением принтера. Для выполнения проводок, порождаемых расходным ордером, следует перейти на закладку «Проводки» и выбрать типовую операцию «Выдано под отчет», отмеченную на схеме документооборота цифрой 1. Экран, соответствующий этой закладке, представлен на рис. 42.

Рис. 42

Получив деньги в кассе предприятия, подотчетное лицо отправляется к поставщику для закупки ТМЦ. С поставщиком он может вступать в правоотношения как представитель своего предприятия или как физическое лицо.

В первом случае он предъявляет поставщику доверенность от своего предприятия и расписывается в двух экземплярах накладной. Получает от него: кассовый чек, корешок приходного кассового ордера, накладную. Если поставщик является плательщиком НДС, то и четвертый документ – счет-фактуру.

Во втором случае он не обязан расписываться в документах поставщика, который рассматривает его как неопределенное физическое лицо. Поставщик обязан выдать кассовый чек, и, по просьбе сотрудника – товарный чек. Этот документ по форме напоминает накладную, но содержит только одну подпись и одну печать – поставщика. Обрабатывается товарный чек в компьютерной системе практически так же, как и накладная. Ясно, что во втором случае документооборот проще. По этой причине товарный чек предпочитают брать вместо накладной всегда, когда поставщик не является плательщиком НДС.

В первом случае оприходование ТМЦ в модуле «Товары. Продукция» происходит стандартным образом, с теми же проводками, которые делаются обычно, если закупка не считается оплаченной авансом.

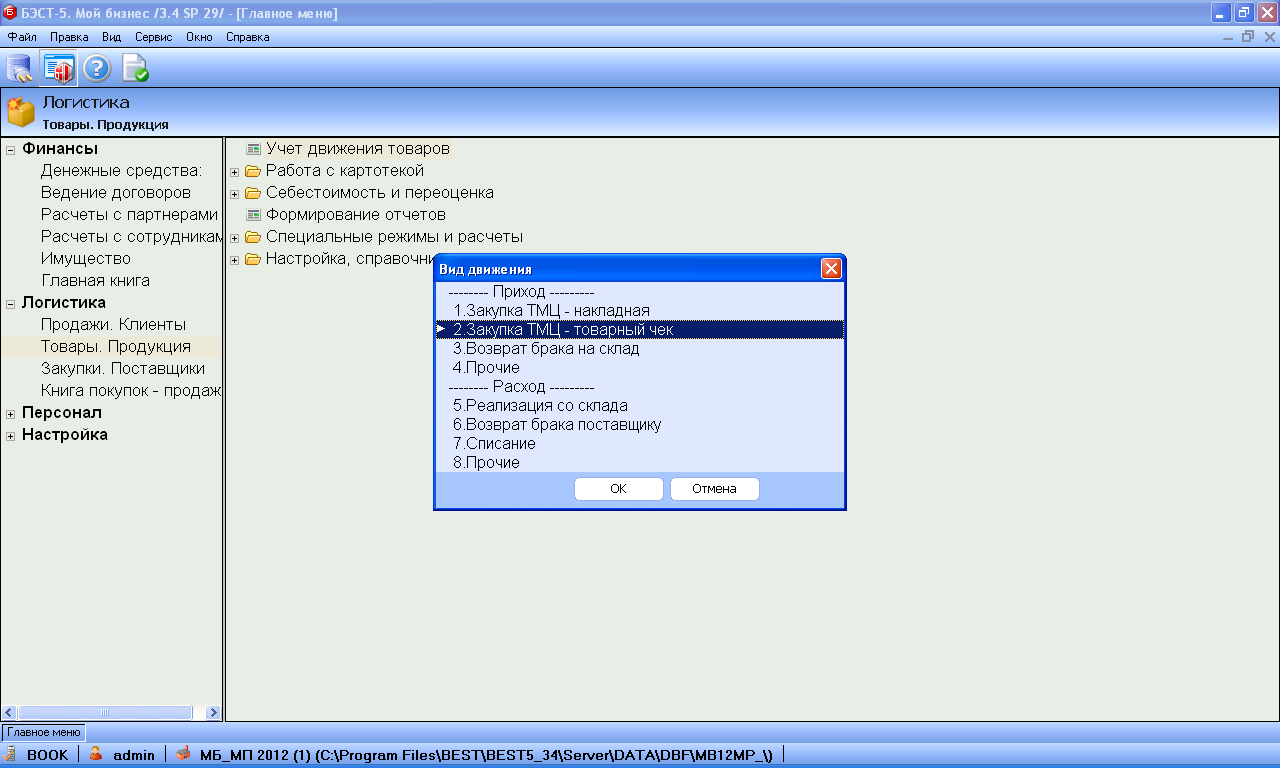

Во втором случае используется уже упоминавшийся вид движения, созданный специально для обработки товарных чеков – «Закупка ТМЦ – товарный чек» (рис. 43).

Рис. 43

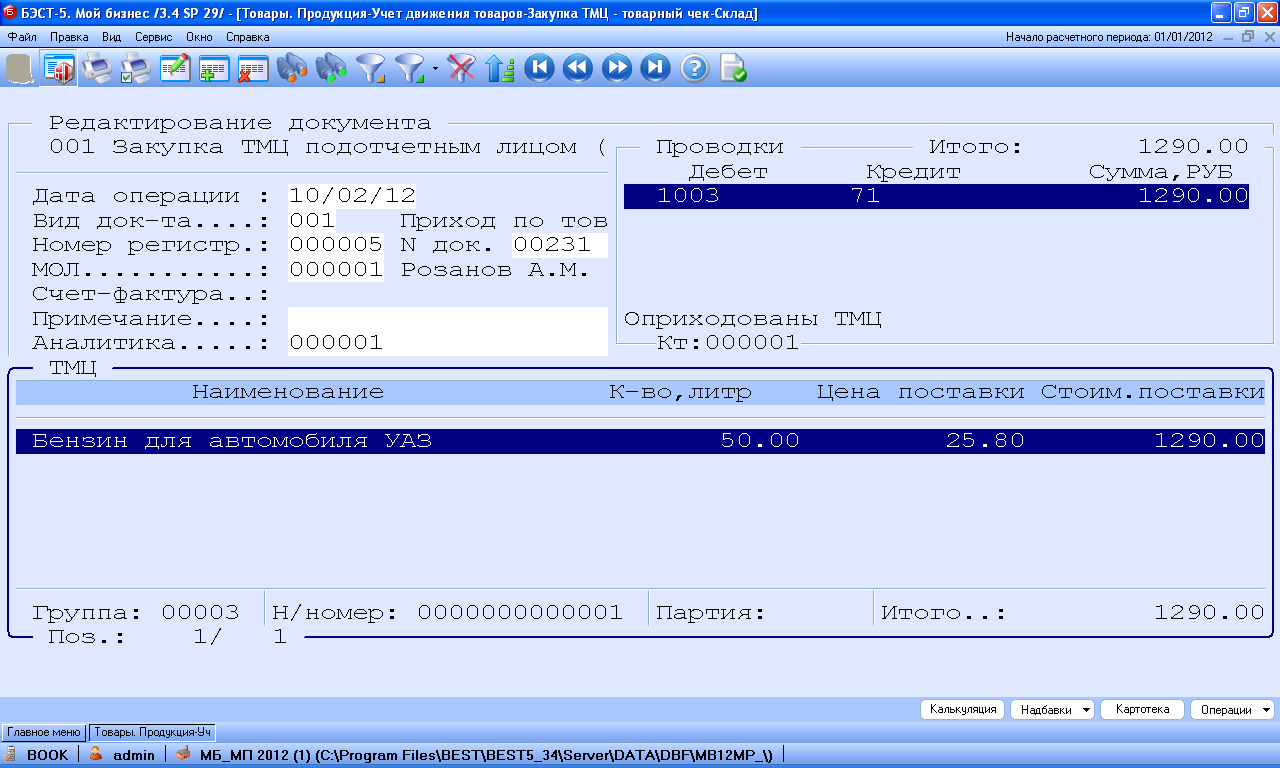

Реестр товарных чеков и форма ввода чека совершенно аналогичны реестру и форме ввода накладных. Однако этот вид движения настроен таким образом, что в нем отсутствует связь с книгой покупок и использование моделей калькуляции складских цен. Соответственно, отсутствует кнопка «Фактура». Настройку вида движения можно посмотреть в п. «Настройка, справочники» - «Дополнительная настройка» - «Настройка видов движения ТМЦ».

При создании записи о поступившем в бухгалтерию товарном чеке выбирается типовая операция «Закупка ТМЦ подотчетным лицом», на экране разворачивается форма ввода, аналогичная накладной. Заполненная форма ввода представлена на рис. 44.

Рис. 44

После сдачи в бухгалтерию накладной или товарного чека подотчетное лицо оформляет авансовый отчет. К авансовому отчету прикладываются кассовые чеки и корешки приходных кассовых ордеров, подтверждающие уплату денег поставщику. Оформляются авансовые отчеты в модуле «Расчеты с сотрудниками». Условием того, что авансовый отчет будет принят бухгалтерией, является, как правило, сдача закупленных ТМЦ на склад. Иными словами, оприходование ТМЦ должно предшествовать оформлению авансового отчета. Строки отчета соответствуют отдельным документам поступления на склад. Поэтому очень естественным при оформлении авансового отчета был бы механизм автоматического формирования этой строки с использованием ранее зарегистрированных приходных документов [1].

К сожалению, ни в одной известной автору системе управления этого механизма пока нет. В некоторых системах авансовый отчет сам является одновременно и документом оприходования, что представляется совсем уж нелогичным, поскольку авансовый отчет оформляется не на складе, но меняет складские остатки. Нет такого механизма и в БЭСТ-5. «Мой бизнес». Поэтому суммы товарных документов придется дублировать в авансовом отчете вручную.

При работе с подотчетными суммами часто делаются попытки учесть в бухгалтерском учете цели, на которые предполагается израсходовать полученные наличные деньги. Такой учет требуется вести согласно правилам, но реально он является либо просто невыполнимым, либо очень сильно снижает производительность труда в управленческой системе. Например, если сотрудник получил 1000руб. «на командировочные расходы» и 1000руб. «на ГСМ», а израсходовал 980 руб. на командировку и 1020руб. на ГСМ, то, теоретически, он должен сдать в кассу 20 руб., недорасходованных на командировку, и тут же снова их получить по другому документу, но уже на ГСМ. Если деньги «на ГСМ» в кассе не кончились. Мало кому нравится делать такие, вопиюще бессмысленные, операции. Но их приходится делать практически всегда, когда в бухгалтерском учете пытаются учитывать не реальные факты, а намерения, или отношение к фактам отдельных сотрудников. Не случайно система российского госбюджетного учета, построенная именно на учете намерений, зашла практически в тупик.

Реально, чаще всего, вместо учета такого рода стараются сделать его видимость. Например, цели расходования денег указываются в тексте основания платежа, но не открываются аналитические счета на счетах 50 и 71.

Тем не менее, в модулях «Денежные средства» и «Расчеты с сотрудниками» предусмотрена возможность использования так называемых «аналитики источников», «аналитики доходов», «аналитики расходов», «источников финансирования». Причем использование их возможно без открытия аналитических счетов на счетах 71 и 50. Использование этих аналитических характеристик предназначено для эксплуатации модулей в рамках бюджетной версии. Трудно сказать, насколько оправданным оно является в хозрасчетном предприятии. Во всяком случае, в настоящей книге они не используются.

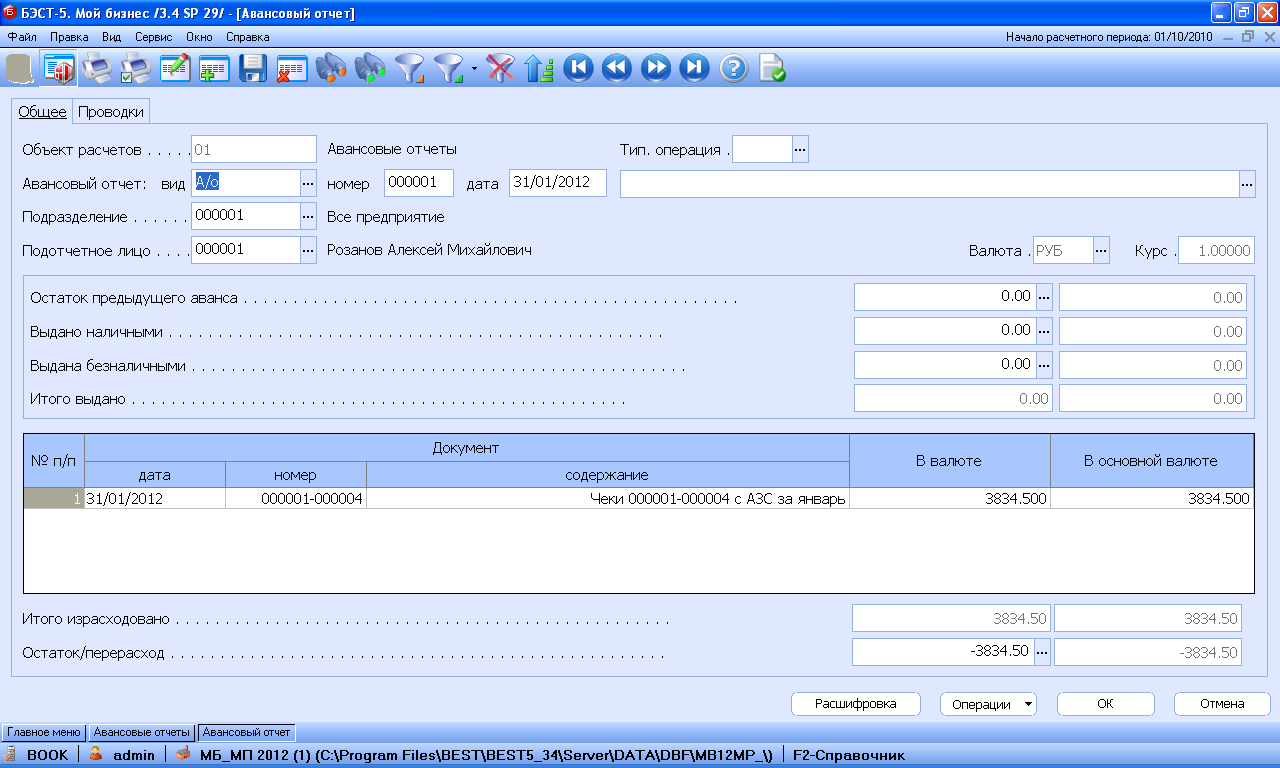

До начала работы в модуле «Расчеты с сотрудниками» в нем необходимо сделать некоторые настройки. В предлагаемой для работы пустой базе они уже сделаны. Вход в реестр авансовых отчетов и создание нового документа выполняются обычным образом. Экранная форма ввода отчета представлена на рис. 45.

Рис. 45

В поле «Выдано наличными» можно вызвать справочник расходных кассовых ордеров, по которым данный сотрудник получал деньги, и отметить те из них, которые относятся к данному авансу. Аналогично, можно отметить безналичные платежи, которыми деньги были перечислены на банковскую карточку данного сотрудника. Так что реально формальное запрещение выдавать новый аванс, пока сотрудник не отчитался по старому, на большинстве предприятий перестало выполняться. В оправдание говорят, что аванс один, но выдан и перечислен несколькими документами. Вообще можно сказать, что отслеживание взаиморасчетов с подотчетным лицом с помощью авансовых отчетов – это нечто вроде уже упоминавшихся правил гужевого транспорта в воздушном сообщении. Для этих целей есть универсальное бухгалтерское средство – ведомость операций по аналитическому счету сотрудника, если только не ломать его в угоду сомнительным капризам случайных проверяющих.

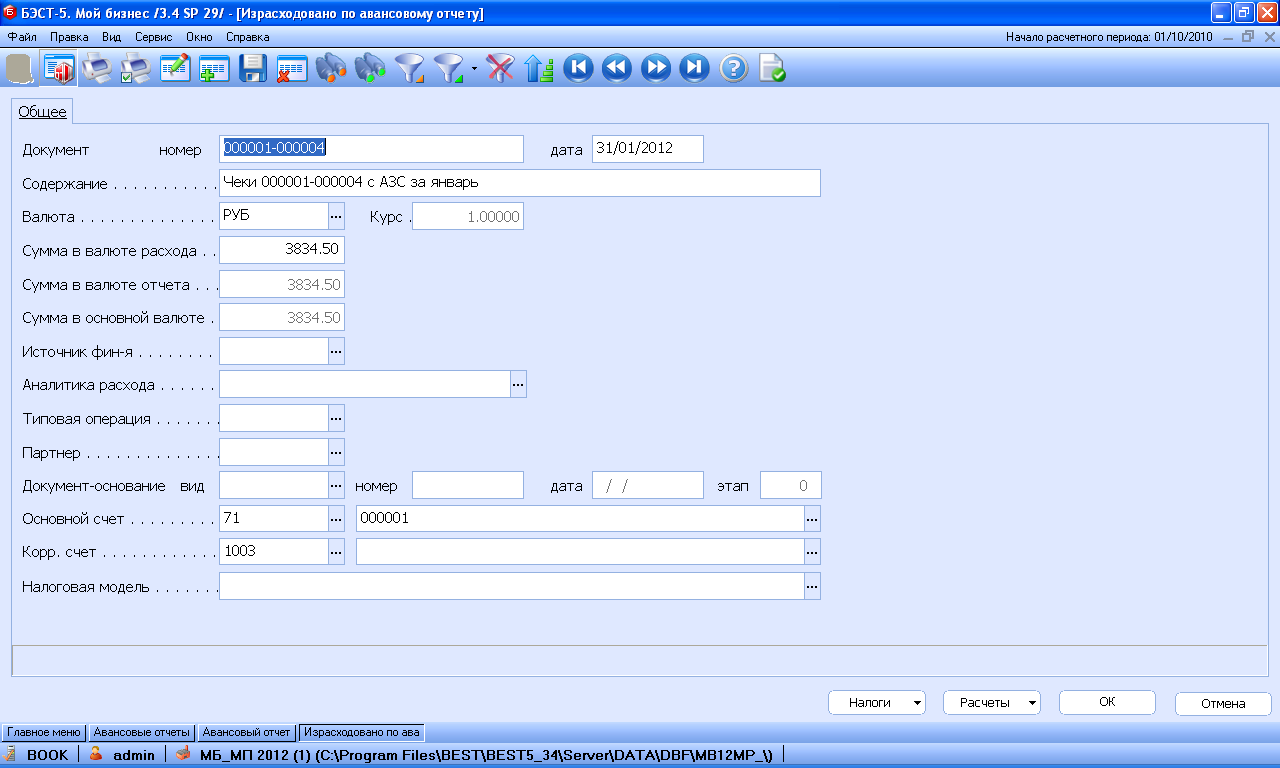

Тем не менее, в нижней части экрана показан остаток или перерасход именно по данному авансовому отчету. Строки отчета соответствуют отдельным докумен-там, которые подтверждают расходование денег. Поскольку в данном бизнес-процессе речь идет только о закупке ТМЦ, следует отметить, что проводки на счета складского учета делаются в складском модуле. Это принципиальное требование. Во-первых, потому, что именно в складском модуле хранится детальная информация о режиме налогообложения той или иной ТМЦ, а значит, именно там проводки могут быть сделаны с максимальной степенью автоматизации. Во-вторых, выполнение этого правила существенно облегчит процесс поиска ошибок в учете в процессе диагностики бухгалтерской системы, который будет рассмотрен в конце этой книги. Экранная форма для ввода строки авансового отчета приведена на рис. 46.

Рис. 46

Заполнение экранной формы, изображенной на этом рисунке, осуществляется по-разному, в зависимости от того, порождает или нет данная закупка проводки в авансовом отчете. В предлагаемой системе настроек такие проводки не делаются, если закупка осуществляется по товарному чеку. Именно такой случай изображен на рисунке. Тогда поле «Партнер» и поле «Типовая операция» не заполняются.

Если же закупка сделана по накладной, в верхних полях формы естественнее всего указать номер и дату этого документа, в поле «Партнер» выбрать поставщика, которому уплачены наличные деньги, а в поле «Типовая операция» - «Оплата наличными поставщику». При этом будет сделана проводка ДТ 60 КТ71 на сумму накладной. Проводки, выполненные по каждой строке, можно увидеть на закладке «Проводки», там же проводки с одинаковой корреспонденцией можно, при желании, сжать в одну.

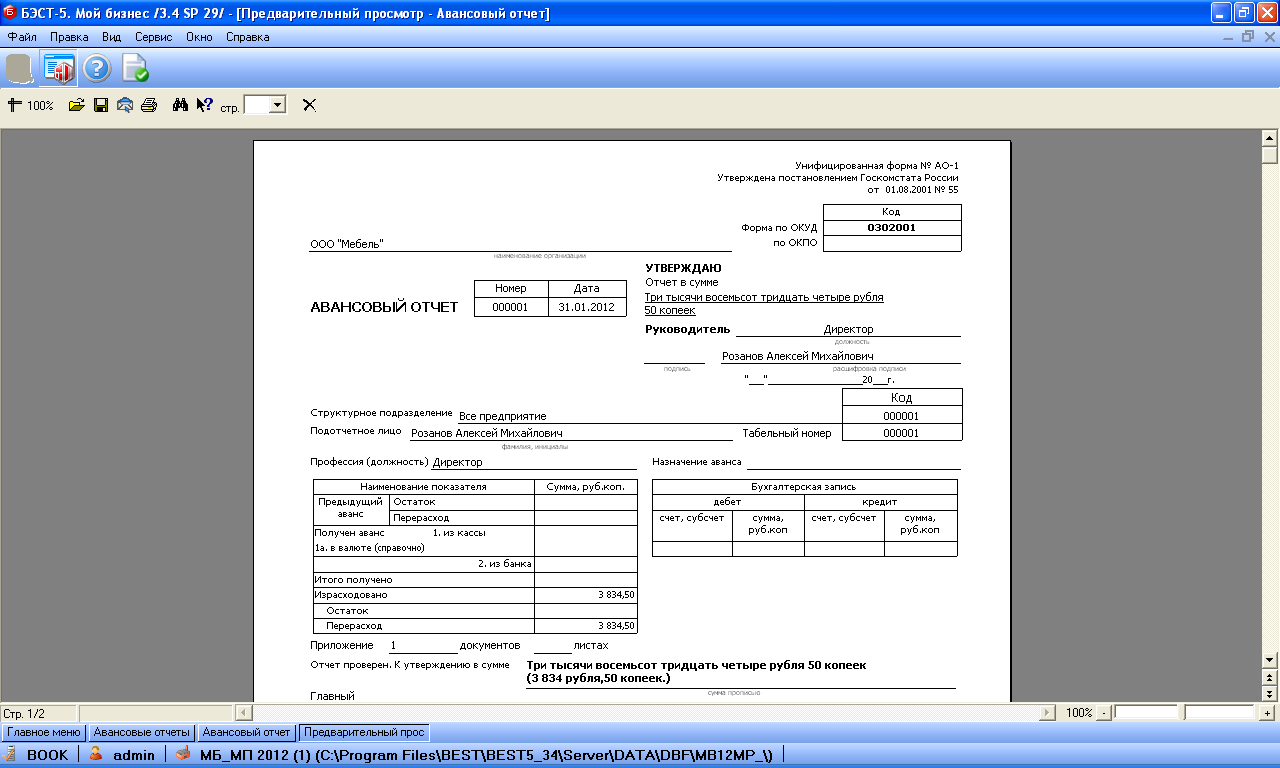

Остановимся, в заключение, еще на одном вопросе – формировании печатной формы авансового отчета. К сожалению, в настоящее время на большинстве предприятий подотчетное лицо сдает в бухгалтерию авансовый отчет в рукописном виде. Бухгалтер же заносит его в компьютерную систему. Такой порядок вряд ли следует признать рациональным. Документ должен печататься там и тогда, где и когда он возникает.

В то же время, занесение авансового отчета в компьютерную систему непосредственно подотчетным лицом, без контроля бухгалтера, тоже вряд ли можно признать оправданным. Возможно, на сегодняшний день могла бы использоваться технология, когда подотчетное лицо сдает бухгалтеру необходимые документы, бухгалтер формирует авансовый отчет, печатает его, и отдает на подпись подотчетнику. Организационное оформление этой процедуры на предприятиях, использующих компьютерную систему управления, еще предстоит отработать.

Печатная форма авансового отчета формируется обычным образом, с помощью соответствующей кнопки или клавиши F9, и показана на рис. 47.

Рис. 47

Из рисунка видно, что таблица «Бухгалтерская запись» осталась незаполненной. Это и понятно, поскольку в нашем случае авансовый отчет проводки не порождает. Проводки ДТ 10 КТ 71 порождает товарный чек.

Однако, на этом примере мы отчетливо видим, что в автоматизированных системах могут возникать вопросы, которые в ручном учете не возникали. В данном случае это вопрос о том, каким документом порождена та или иная проводка, в том случае, если несколько документов формируются практически одновременно и в одном технологическом цикле. Правила ведения бухгалтерского учета регламентируют в этом случае время выполнения проводки, но не конкретизируют, на какой именно документ при этом следует ссылаться. Впрочем, поскольку документ оприходования на склад всегда формируется раньше, чем авансовый отчет, этот вопрос вполне мог бы появиться и в ручном учете. Но в автоматизированных системах недомолвки и двусмысленности в нормативных документах проявляются особенно ярко. В данном случае такая недомолвка – это отсутствие в правилах ведения бухгалтерского учета четкого указания на то, какие именно проводки следует указывать в таблице «Бухгалтерская запись».