Каталог решений для БЭСТ-5

Практические примеры работы с БЭСТ-5, QlikView, Jedox PALO, 1С

8. Бизнес-процесс «Закупка товарно-материальных ценностей»

Особенности бизнес-процесса и схема документооборота.

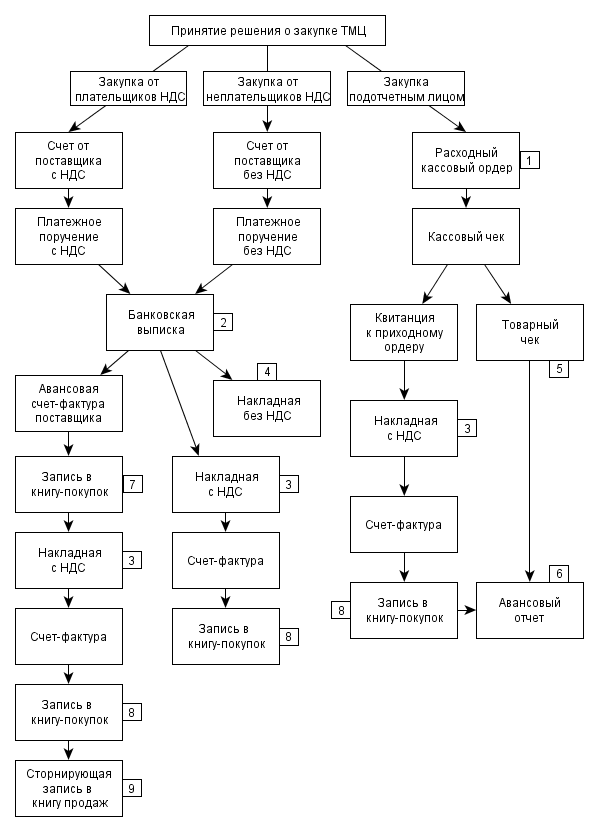

Схема документооборота в этом бизнес-процессе приведена на рис. 16. Она не является совершенно исчерпывающей. На схеме представлены варианты закупки с оплатой наличными или безналичными деньгами. В первом случае начальным документом является счет на оплату, полученный от поставщика. Во втором – сотрудник предприятия берет в кассе наличные под отчет, имея лишь общие указания относительно того, что следует приобрести. Обычно он сам принимает окончательное решение о выборе поставщика и номенклатуре закупаемых ТМЦ. В этом случае начальным документом является расходный кассовый ордер. В каждом из этих вариантов предусмотрена возможность закупки от плательщика НДС и от поставщика, освобожденного от этого налога.

При закупке за наличные оплата и получение ТМЦ всегда происходят практически одновременно. Безналичная оплата может предшествовать получению ТМЦ, а может осуществляться позже. Документооборот и проводки при этом будут отличаться, но только для плательщиков НДС. Для неплательщиков эти случаи отличаются лишь порядком регистрации документов, поэтому на схеме в этом случае изображена только одна ветвь, когда закупка от неплательщика НДС осуществляется по предоплате. Строго говоря, нужно было бы нарисовать еще одну, на которой сначала идет получение ТМЦ, а затем – оплата.

До 01.01.2006г. для плательщиков НДС это нужно было делать еще и потому, что проводки, соответствующие возмещению НДС, делались после выполнения двух условий – товар должен быть оприходован на склад предприятия и оплачен. После 01.01.2006 осталось одно условие оприходования. Это существенно упростило ведение бухгалтерского и складского учета, поскольку из обращения оказалось выведено двусмысленное и неопределенное понятие «оплаченного товара». В самом деле, пусть снабженец взял в кассе предприятия 50 тыс. руб., заплатил их поставщику, и по взаимной договоренности набрал у него товаров на 100 тыс. руб. Как разбросать этот товар на две кучи, чтобы стоимость каждой была ровно 50 тыс. руб.? Задача, в ряде случаев неразрешимая в принципе.

Иными словами, после 01.01.2006г. проводки, привязанные к документам, фигурирующим на этой схеме, оказались не зависящими от того, что было сделано раньше – оплата товара или его получение. Однако после 01.01.2009г. такая зависимость возникла вновь, поскольку порядок возмещения НДС при закупках, как уже упоминалось, изменился в очередной раз. Теперь появилась возможность делать возмещение НДС не только при оприходовании ТМЦ, но и при выплате поставщику аванса. Как всегда, нормативные документы, сопровождающие эти изменения, были составлены с множеством двусмысленностей и противоречий. Правда, вскоре появились разъяснения, что возмещение НДС с аванса уплаченного является правом, а не обязанностью налогоплательщика. Так что те, кто предпочитает не попадать на «территорию налогового произвола», получили возможность не делать упомянутое возмещение.

Рис.16

В верхней части схемы изображено принятие решения о закупке. Ясно, что без этого элемента процесс закупки не начнется. Однако, во всяком случае, пока, на большинстве предприятий этот элемент бизнес-процесса не формализован, и не связан с определенным документом. Хотя приходилось встречать предприятия, где таким документом является служебная записка. На одном предприятии мы даже включили этот документ в оборот автоматизированной системы, и привязали к нему проводку на специальный забалансовый счет «Инициаторы закупок ТМЦ». Когда принималось решение о закупке, делалась проводка в дебет этого счета, когда инициатор закупки сдавал ТМЦ на склад, а накладную и счет-фактуру в бухгалтерию – в кредит.

Не всегда на предприятие поступает и счет от поставщика, особенно в тех случаях, когда закупка производится за наличные. Однако на некоторых предприятиях заводят достаточно жесткий порядок, когда решение о закупке фиксируется визой руководителя на счете, полученном от поставщика. Тогда счет может являться документом, используемым и на той ветви схемы, которая соответствует закупке за наличные.

В бизнес-процессе «Закупка ТМЦ» может присутствовать еще один необязательный документ – доверенность на получение материальных ценностей. Он используется тогда, когда лицо, получающее ТМЦ, не имеет возможности поставить на оба экземпляра накладной поставщика печать своего предприятия. В этом случае в накладной ставится только подпись, а доверенность остается у поставщика и прикладывается к его экземпляру накладной.

Наверное, на схеме можно было бы изобразить и случай оплаты бартером, но это уже будет сочетание двух бизнес-процессов, закупки и реализации. Хотелось бы, для начала, не распыляться на детали, а рассмотреть наиболее типичные случаи.

Если поставщик является плательщиком НДС, от него поступают и учитываются два документа – накладная на перемещение ТМЦ и счет-фактура, если нет – только накладная. Соответственно, в первом случае материальные ценности учитываются по цене приобретения за вычетом НДС, во втором – просто по цене приобретения. Если от плательщика НДС поступает счет-фактура, о ней делается запись в книгу покупок.

При получении банковской выписки, отражающей факт перевода предоплаты поставщику – плательщику НДС, предприятие должно принять решение о том, воспользоваться или нет своим правом на зачет и возмещение НДС.

Если выгода от такого возмещения невелика и срок между оплатой и получением товара короткий, скорее всего, будет принято решение не заходить на территорию налогового произвола и не заниматься доказыванием соответствия своих действий зыбким и неопределенным правилам, регулирующим возможность такого возмещения. Тогда последующее оформление документов оприходования ТМЦ ничем не отличается от оприходования товара, полученного в кредит.

Если же предприятие решило воспользоваться своим правом на возмещение НДС с аванса, уплаченного поставщику, документооборот существенно изменяется и становится очень специфическим. Он изображен на крайней левой ветви схемы. На этой ветви в документооборот вовлекается специальный документ – авансовая счет-фактура, полученная от поставщика. Запись о ней также заносится в книгу покупок. В дальнейшем эта запись «сторнируется» записью в книгу продаж.

Зачем нужны книга покупок и книга продаж? Они появились тогда, когда НДС, т.е. налог на добавленную стоимость стали начислять независимо от добавленной стоимости. А именно, при каждой продаже, делается проводка в кредит счета расчетов с бюджетом по НДС, на сумму, определяемую полной суммой продажи. При каждой покупке делается проводка в дебет счета, на сумму НДС, уплаченного в составе цены приобретенного товара. Выполнение этой проводки часто называют возмещением НДС. Теоретически, в результате одной покупки и одной продажи, сальдо на счете расчетов по НДС будет соответствовать определенному проценту от торговой наценки. Однако, на практике принимаются многочисленные поправки к законам и подзаконные акты, заставляющие начислять НДС до окончания продажи, и всячески затрудняющие возможность возмещения НДС. Главное препятствие – это покупка товара у неплательщика НДС.

Так, если наше предприятие купит товар у неплательщика НДС за 100 тыс. руб. и продаст его за 118 тыс. руб., заплатить НДС придется 18 тыс.руб. Поскольку добавленная стоимость в этом случае 18 тыс., фактическая ставка налога на добавленную стоимость в данной операции будет 100%. Думаю, что в среднем по российской экономике, фактическая ставка НДС составляет 30-40%, и слабо зависит от официальной ставки, определяемой налоговым кодексом. Для нас это оборачивается необходимостью тщательно просчитывать последствия операций с каждым партнером, который не является плательщиком НДС. Соответственно, если мы получим освобождение от этого налога, дополнительную осторожность придется соблюдать нашим партнерам.

На приведенной схеме рядом с теми документами, которые порождают бухгалтерские проводки, изображены цифры. Они обозначают типовые операции, с помощью которых формируются порождаемые документом проводки. В принципе, привязка этих проводок к первичным документам может несколько варьироваться. Проводки, порождаемые первичным документом, регулируются настройкой типовых операций в том модуле, где этот первичный документ обрабатывается. Главное требование к проводке, чтобы хронологически она совпадала с моментом совершения операции, ее породившей. По этой причине, если несколько первичных документов формируется одновременно, в принципе, можно связывать проводки с разными документами. Другое дело, что в продуманной учетной системе хотелось бы видеть в этих связях некоторую логику. Кроме того, от способа привязки проводок часто зависит и производительность труда в учетной системе. Так что, на самом деле, реальных вариантов здесь немного. В любом случае, желательно их тщательно анализировать и обсуждать.

В системе БЭСТ-5 операции, изображенные на схеме, будут делаться, не менее, чем в трех программных модулях. Они могут затронуть модули «Денежные средства» и «Расчеты с сотрудниками» из программной группы «Финансы», и модуль «Товары. Продукция» из группы «Логистика». Аналогичные настройки операций по учету ТМЦ желательно сделать и в модуле «Сырье. Материалы», если этот модуль используется. Относительно недавно появилась возможность формирование проводок и в модуле «Книга покупок – продаж» в группе «Логистика». Кажется достаточно заманчивым и логичным связать проводки в дебет счета расчетов с бюджетом по НДС с формированием записи в книгу покупок, а в кредит счета – с записями в книгу продаж.

С другой стороны, есть определенные соображения в пользу того, чтобы связывать все проводки с одним документом в том случае, когда несколько первичных документов формируется практически одномоментно в рамках одного технологического цикла. Например, при формировании тройки документов: накладная, счет-фактура, запись в книгу покупок или продаж. Возможно, что в этом случае легче будут диагностироваться ошибки в бухгалтерском учете.

После неоднократного опробования технологической схемы в течение 6-12 месяцев, мы остановились, все-таки, на привязке формирования проводок по счету расчетов по НДС к записям в книги покупок и продаж. На схеме им соответствуют типовые операции 7, 8 и 9.

На схеме присутствует специфический первичный документ - товарный чек. Он выдается обычно предприятием розничной торговли по просьбе покупателя. При обработке товарного чека в учетной системе товар, как правило, приходуется не от предприятия розничной торговли, а непосредственно от подотчетного лица. При этом зачета и возмещения НДС нет, даже если предприятие розничной торговли является плательщиком этого налога. По форме товарный чек почти не отличается от накладной и роль его в учетной системе та же. Обычно товарный чек приходуется в модуле складского учета, и в этом же модуле по нему делаются все необходимые проводки. Соответственно, в авансовом отчете в этом случае проводки не делаются. Поэтому в модуле, обрабатывающем авансовые отчеты, обязательно должна присутствовать типовая операция «Закупка ТМЦ без проводок».

Если же подотчетное лицо получило у поставщика комплект документов из накладной, счета-фактуры, и корешка приходного кассового ордера, оприходование соответствующих ТМЦ естественнее производить от поставщика обычным образом. Иначе проводку по зачету НДС в кредит счета 71 придется подтверждать счетом-фактурой, полученной от партнера, не имеющего к этому счету никакого отношения. В авансовом отчете этой закупке может соответствовать проводка ДТ 60 КТ 71, отражающая факт передачи оплаты подотчетным лицом поставщику, подтвержденный корешком приходного кассового ордера.