Каталог решений для БЭСТ-5

Практические примеры работы с БЭСТ-5, QlikView, Jedox PALO, 1С

4. Начало работы в системе

Итак, программная система БЭСТ-5 и несколько пустых и заполненных баз установлены на Вашем компьютере. Как уже упоминалось во введении, одной из функций этой книги является поддержка бухгалтера, который решил с ее помощью начать ведение учета в своем реальном предприятии. При этом, если бухгалтер хочет вести учет, не задумываясь, но «в соответствии с российским законодательством», эта книга явно не для него. И способов ведения учета в соответствии с законодательством может быть великое множество, и соответствие может быть обеспечено только относительное, вследствие противоречивости и двусмысленности законодательства. В любом случае, думать придется. Именно за это главный бухгалтер получает, как правило, достаточно приличную зарплату.

Процесс обдумывания будущей учетной системы должен включаться в личный план работ. В ряде случаев, перед внедрением программной системы автору приходилось работать с главным бухгалтером дня два, не подходя к компьютеру. Занимаясь только обсуждением различных вариантов и технологий документооборота, а также отражением отдельных бизнес-процессов на уровне проводок.

Первое решение, которое придется принять при работе с этой книгой – на базе какого плана счетов строить свою учетную систему? На базе того, который предлагается разработчиком в поставочном комплекте, или на базе предлагаемого автором? Оба они соответствуют российскому законодательству, но в предлагаемом автором плане счетов убраны все субсчета, какие только возможно убрать, т.е. план счетов предельно упрощен. Если оставить план счетов, предлагаемый разработчиком, в дальнейшем не придется корректировать алгоритмы формирования документов внешней отчетности. Если использовать упрощенный план счетов, то, хотя эта корректировка и будет незначительной, все равно придется понимать, как работают алгоритмы формирования отчетности. Этому вопросу в книге уделяется большое внимание.

После того, как выбрана пустая база, в которой будет вестись реальный учет, необходимо внести в нее достаточно много исходной информации. В базе с упрощенным планом счетов этот процесс автор постарался минимизировать.

Исходную информацию условно можно разделить на две группы. В первую войдут сведения, без которых начать работать в системе нельзя. Например, если в складском учете не указан ни один счет бухгалтерского учета, на котором учитываются материальные ценности, оприходовать их на склад не удастся. Если не заполнен справочник подразделений предприятия, справочник должностей сотрудников, и справочник графиков работ, нельзя ввести карточку персонального учета сотрудника, и т.д.

В другую группу входят сведения, без которых нельзя сдать отчетность во внешние инстанции, или сделать другие операции, которые понадобятся в дальнейшем. Например, это – регистрационные коды во внебюджетных фондах.

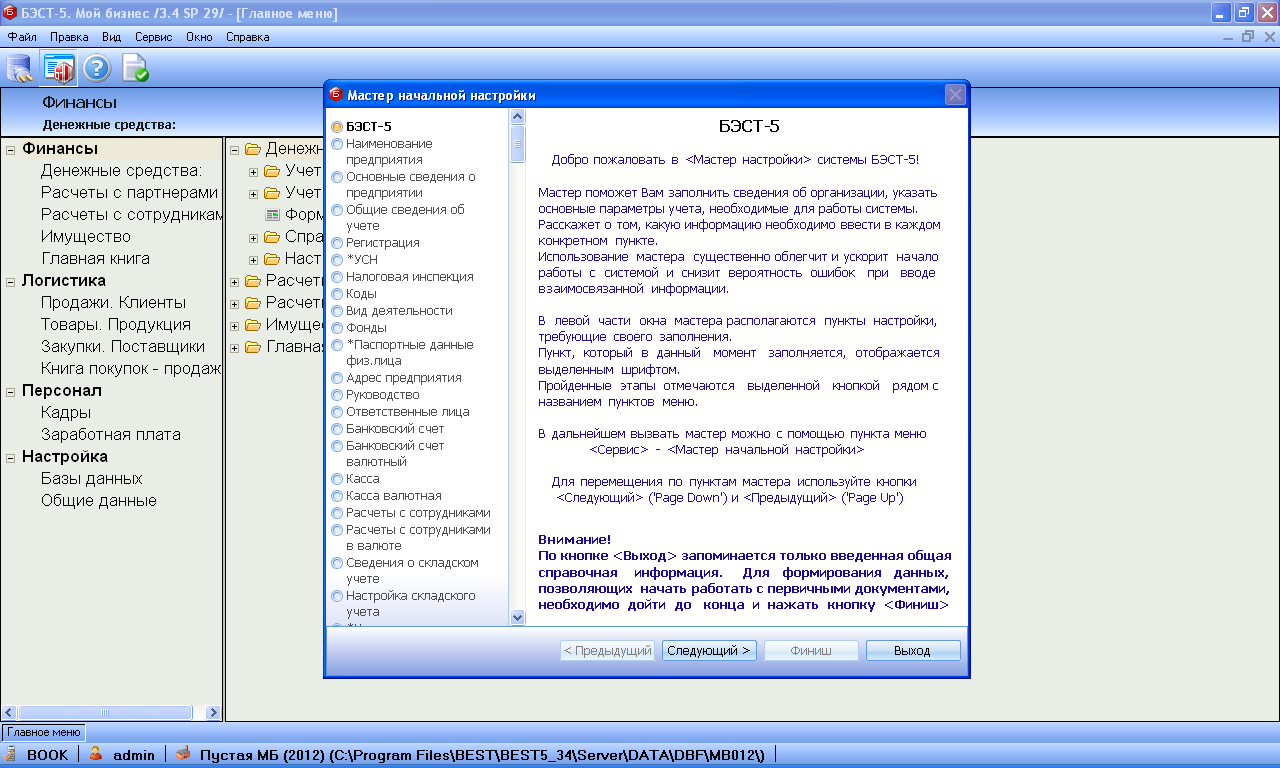

В системе БЭСТ-5. «Мой бизнес» появился новый режим – «Мастер начальной настройки». Запускается с использованием п. «Сервис» - «Мастер начальной настройки» в верхней части экрана. Окно для работы с «Мастером настроек» изображено на рис. 7. Режим призван облегчить процесс ввода исходной информации. После опробования в системе «Мой бизнес» его предполагается распространить и на полный БЭСТ-5. Этот режим позволяет не искать, в каком именно месте программы нужно заполнить тот или иной справочник.

Рис. 7

Кроме того, в процессе ввода начальной информации можно сделать две очень полезные процедуры. Импортировать справочник адресов по своему региону, с использованием общероссийского справочника, который поддерживается МНС, и импортировать справочник российских банков. Оба справочника могут периодически обновляться. Пока «Мастер» устроен достаточно жестко, и в нем перемешаны оба вида начальной информации. Однако следует иметь в виду, что в ряде случаев вместо заполнения обязательных полей в них можно поставить прочерки. В то же время, пока в «Мастере начальной настройки» отсутствуют некоторые данные, без которых нельзя начать работу, например, в модуле «Зарплата». Разработчик рассматривает реализацию этого режима как некое «первое приближение», и предполагает его совершенствование, в том числе и по сигналам пользователей, которые теперь можно подавать непосредственно из программы, п. «Справка» - «Линия консультаций». Там же содержатся пункты меню, позволяющие вызвать подробную документацию по программе в электронном виде, а также ряд другой полезной информации.

Ввод начальных данных можно делать и без использования «Мастера настроек». Но и в этом случае, до заполнения карточки предприятия, лучше все же сформировать упоминавшиеся справочник адресов и справочник банков.

Справочник российских регионов и адресов постоянно меняется, последнюю версию можно скачать с сайта министерства по налогам и сборам или пенсионного фонда. Есть этот справочник и на диске, прилагаемой к настоящей книге, в папке KLADR. Но, во-первых, к моменту начала работы с книгой он может измениться, а во-вторых, если в программу перенести адреса всех российских регионов, они будут занимать много места, замедлится работа со справочником, увеличится время на выполнение технологических операций, и т.д. Поэтому, обычно при импорте справочника выбирают 1-2 региона, адреса из которых будут использоваться. В основном, эти адреса нужны для сдачи в электронной форме данных персонифицированного пенсионного учета и данных по подоходному налогу, удержанному с сотрудников предприятия. Если адреса сотрудников не будут соответствовать последней версии справочника, эти данные могут быть не приняты. Но с помощью справочника можно заполнять и другие адреса, в частности, адрес своего предприятия.

Импорт адресов осуществляется в программном модуле «Общие данные», в п. «Территориальные единицы» - «Импорт адресов из справочника ФНС».

В этом же модуле, в п. «Партнеры предприятия» - «Справочник банков», можно импортировать справочник российских банков, весь или только своего региона. Импорт может быть осуществлен непосредственно с сайта ЦБ или из файла.

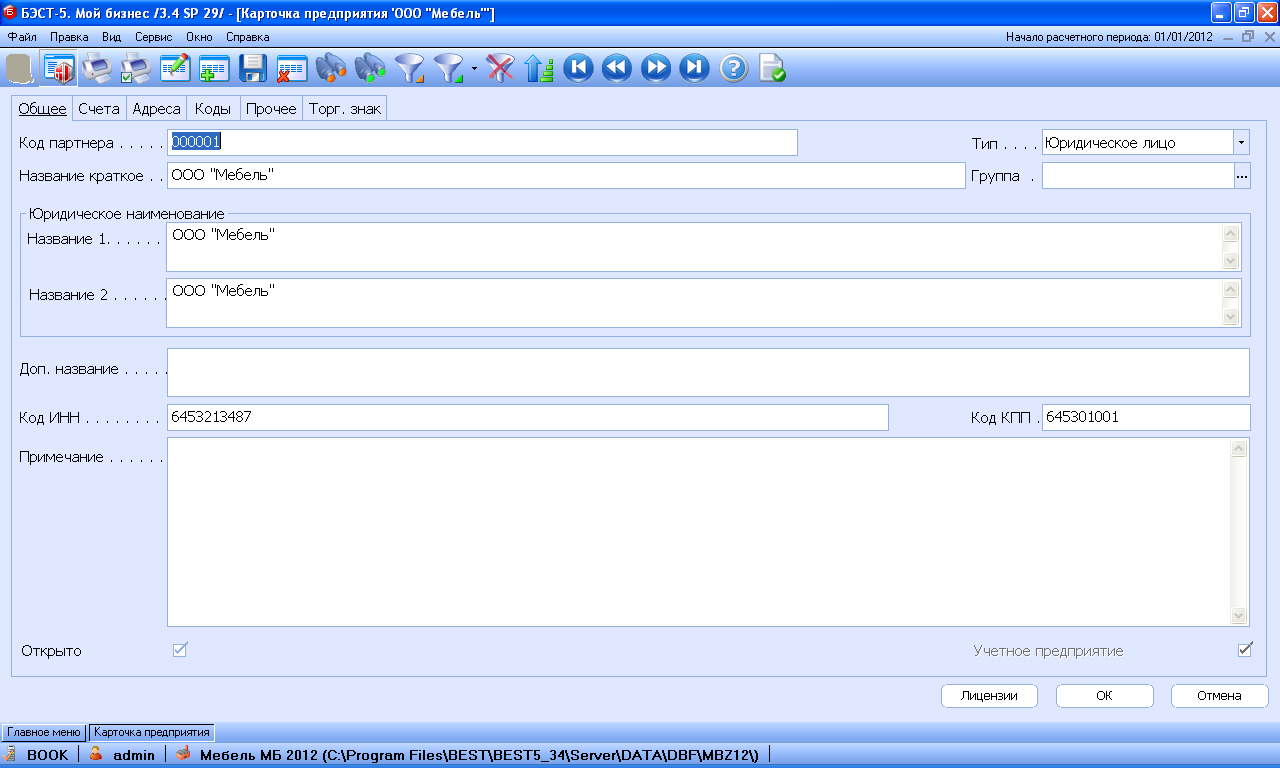

После этого можно приступать к заполнению карточки предприятия (рис. 8). В программной группе «Настройка» выбирается модуль «Общие данные», а в нем – пункт меню «Карточка предприятия». На рисунке видно, что информации о предприятии можно занести достаточно много, и она распределена по нескольким закладкам.

При заполнении карточки предприятия нам придется столкнуться с необходимостью использования ряда справочников. Все они могут дополняться и корректироваться в оперативном режиме. Не все поля карточки обязательны для заполнения, но если какие-либо из обязательных полей не заполнены, программа об этом предупредит при попытке записи карточки нажатием на кнопку с изображением дискеты.

Рис. 8

На закладке «Счета» заносятся данные о расчетных счетах предприятия. При этом используется справочник банков. В пустой базе данных в этот справочник, в качестве примера, занесены данные об одном коммерческом банке, и о местном расчетно-кассовом центре центрального банка, куда предприятие платит налоги. Эти данные надо исправить на свои.

В карточке предприятия нужно заменить «Малое предприятие» на название Вашего предприятия. У базы данных, содержащей информацию о предприятии, также имеется поле «Название предприятия». Следует иметь в виду, что при изменении названия в карточке название в этом поле не меняется (для одного предприятия может использоваться несколько баз). Поэтому следует выбрать модуль «Базы данных» в той же программной группе, пункт меню «Изменить параметры БД», и исправить название.

К сожалению, многие параметры, касающиеся карточки предприятия, нужно продублировать еще в одном месте. Это программная группа «Финансы» - «Главная книга» - «Внешняя отчетность» - «Экспорт данных в электронном виде» - «Настройка» - «Параметры приложения» - «Пользовательский справочник». Иначе некоторые данные о предприятии не попадут в печатные и электронные формы внешней отчетности. Однако, если используется «Мастер настроек», это дублирование не является необходимым.

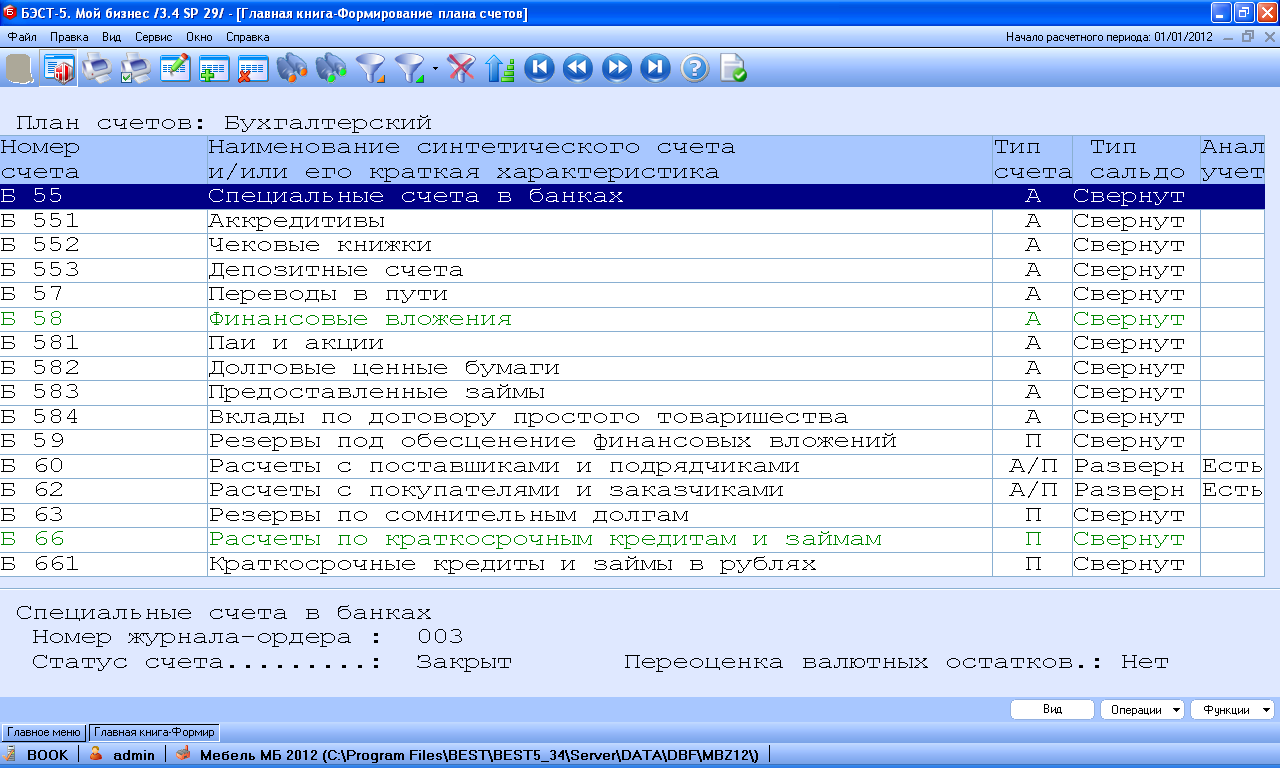

Далее имеет смысл познакомиться с планом счетов, который принят за основу. Менять его, в случае необходимости, лучше несколько позже, после анализа основных бизнес-процессов. Но познакомиться с методикой формирования, и с порядком организации аналитического учета на синтетических счетах, целесообразно на начальном этапе. Для этого в модуле «Главная книга» выбираем пункты «Ведение системы счетов» - «Формирование плана счетов». На экране развернется стандартный хозрасчетный план счетов бухгалтерского учета (рис. 9).

Все субсчета, от которых можно избавиться, были удалены. Остались субсчета на счетах: 08, 10, 68, 69, 76, 90, 91. На счете 69 субсчета двухуровневые.

В плане счетов присутствуют забалансовые счета. Среди них - счет АВП для учета авансов полученных согласно изложенной в гл. 4 схеме, и аналогичный счет АВУ для учета авансов, уплаченных поставщикам. Закрытые счета, которые служат для объединения данных по субсчетам, выделены в реестре счетов зеленым цветом, налоговые – голубым.

Каждый счет имеет ряд характеристик. Среди них - номер, название, принадлежность к тому или иному плану счетов, тип счета. Планов счетов может быть несколько. Пока их три: бухгалтерский, налоговый, налоговый для упрощенной системы налогообложения. Тип счета может иметь пять значений, соответствующих отношению счета к бухгалтерскому балансу. Активные счета входят только в актив баланса, пассивные – только в пассив, активно-пассивные и туда, и сюда, результирующие счета не входят ни в актив, ни в пассив баланса. Пятое значение – забалансовый счет, на который можно делать только односторонние проводки.

Рис. 9

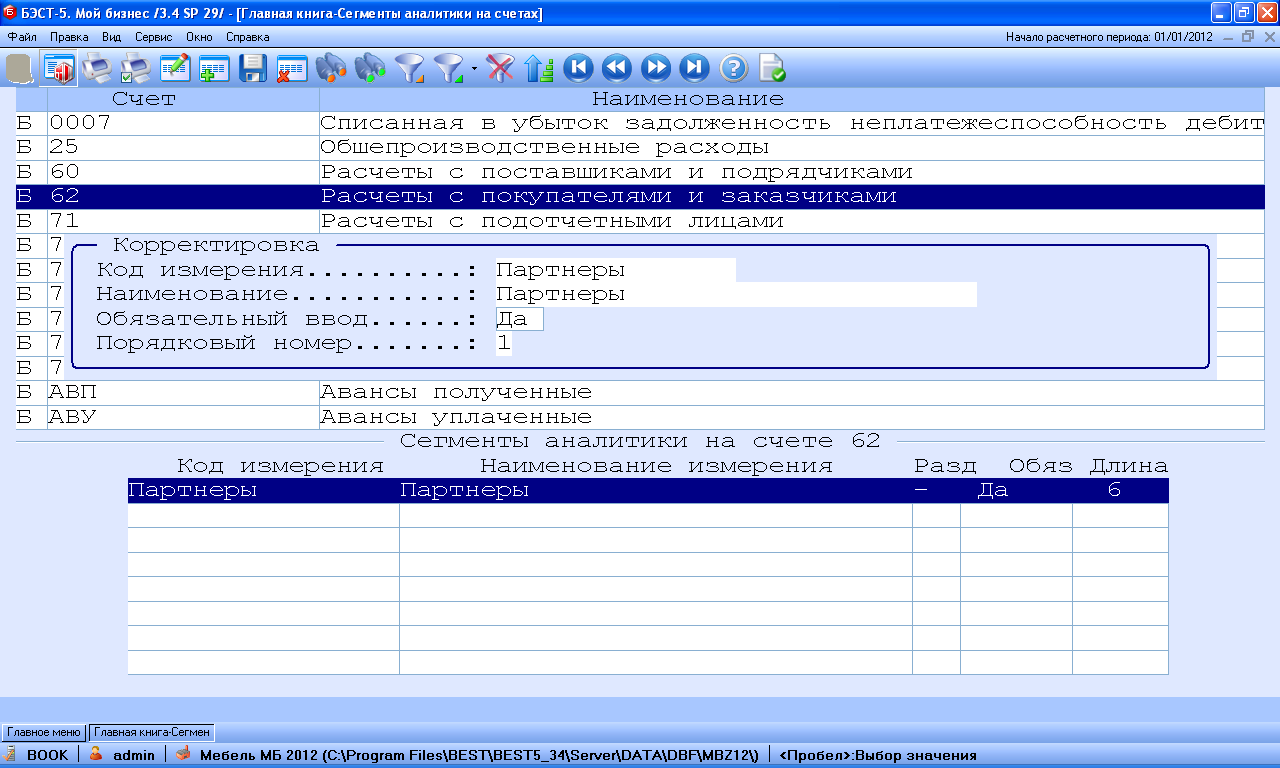

Как уже было отмечено, работа с аналитическими счетами в системах БЭСТ отделена от работы с синтетическими, поэтому в плане счетов указывается только, будут или нет открываться на синтетическом счете аналитические счета. Если аналитические счета предусмотрены, обычно выбирается возможность показа на счете развернутого сальдо. Оно состоит из двух чисел, дебетовой и кредитовой стороны развернутого сальдо. Первая представляет собой сумму всех дебетовых сальдо по аналитическим счетам, открытым на данном синтетическом счете, вторая – сумму кредитовых сальдо.

Каждый аналитический счет характеризуется своим шифром аналитического учета. Этот шифр может состоять из нескольких частей, разделенных дефисом, которые называются сегментами аналитики. Строение этих сегментов, и наборы значений, которые могут быть использованы, определяются в модуле «Общие данные», п. «Аналитические измерения» - «Виды измерений». Наборы аналитических характеристик, или аналитические измерения, могут быть системными или пользовательскими. Системные измерения жестко связаны со стандартными справочниками, используемыми в системе. Пользовательские измерения могут набираться из произвольных элементов. Для этих целей при выборе пользовательского измерения на экране появляется дополнительная закладка – «Значения».

Для привязки аналитических измерений к синтетическим счетам в модуле «Главная книга», в папке «Ведение системы счетов», существует специальный пункт меню – «Сегменты аналитики на счетах» (рис. 10). В этом пункте можно указать, из каких аналитических измерений будет составляться шифр аналитического учета. Таким образом, аналитический учет можно делать многоуровневым.

Рис.10

Как уже отмечалось, вопрос о многоуровневом аналитическом учете мало изучен в теории. Не решен даже главный вопрос. Является ли аналитический счет, соответствующий определенному значению шифра, счетом бухгалтерского учета, в том смысле, что для него выполняется основное уравнение, связывающее начальное сальдо, обороты по счету и конечное сальдо. Скажем, в программе «1С:Бухгалтерия 8», если в параметрах субконто поставить учет только оборотов, то соответствующий ему аналитический счет перестает быть счетом бухгалтерского учета. В том смысле, что сальдо на этом аналитическом счете всегда нулевое, независимо от оборотов.

В системе БЭСТ-5 также существует опасный, с точки зрения общих теоретических принципов, момент – это возможность сделать необязательным использование определенного сегмента. Автор категорически не рекомендует пользоваться этой возможностью.

При формировании плана счетов осуществляется привязка синтетического счета к тому или иному журналу-ордеру. Журналы-ордеры рассматриваются в системах БЭСТ как сводные документы, формируемые на основании общего реестра проводок – книги операций. Автору не совсем понятно, когда говорят о том «поддерживает» или «не поддерживает» та или иная система автоматизированного учета журнально-ордерную систему, так же как и то, что представляет из себя эта система в условиях автоматизированного учета. Несомненно одно. Журнал-ордер – это мощнейшее, отработанное веками, средство диагностики бухгалтерской системы. В практической деятельности приходилось встречать крупные предприятия, где главный бухгалтер, кроме обязательных журналов-ордеров, формировал до двух десятков специальных, именно для целей диагностики. Впрочем, вопрос о полномасштабной диагностике бухгалтерской системы, так же как и о роли в этом процессе журналов-ордеров будет рассмотрен в последней главе, в основном по материалам статьи автора по этому вопросу [12]. Именно для привязки счета к одному из журналов-ордеров служит поле «Номер журнала-ордера». Эту привязку можно менять по ходу анализа бухгалтерской системы.