Каталог решений для БЭСТ-5

Практические примеры работы с БЭСТ-5, QlikView, Jedox PALO, 1С

13. Подготовка отчетной документации

Перейдем, наконец, к заключительному этапу работы – подготовке внешней отчетности. Все документы отчетности во внешние инстанции условно можно разделить на три группы.

1.Баланс и приложения к нему. Сдаются в налоговую инспекцию.

2.Отчетность во внебюджетные фонды. Отчет по ПФ и ФОМС (РСВ-1) сдается в пенсионный фонд, отчетность по ФСС непосредственно в этот фонд.

3.Отчеты, или декларации, по каждому из уплачиваемых налогов. Сдаются в налоговую инспекцию. Периодически возникает поветрие – требовать сдавать пустые отчеты по тем налогам, которые предприятие не платит.

Некоторые документы сдаются также в комитет статистики, но, поскольку они содержат, преимущественно небухгалтерскую информацию, здесь они не рассматриваются.

Этот этап реализуется в программном модуле «Главная книга», п. «Внешняя отчетность» - «Расчет и вывод документов».

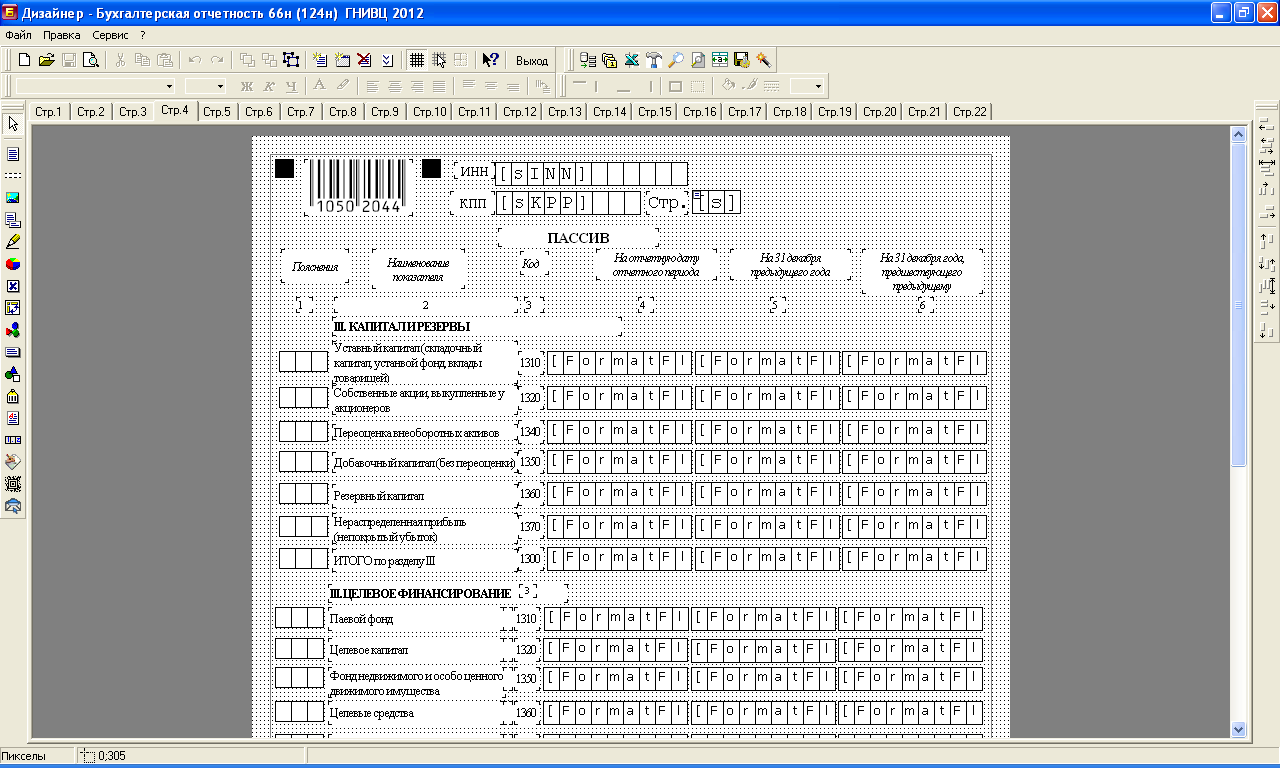

Первый документ в появившемся на экране списке – бухгалтерский баланс. Однако документ с таким названием не единственный. Надо выбрать ту форму баланса, которая имеет наиболее позднюю дату создания. Сейчас это – «Бухгалтерская отчетность».

Прежде, чем приступить к формированию баланса, хорошо бы представить себе, что мы ожидаем увидеть. Как уже указывалось, в активе баланса перечисляется все, что предприятие имеет – основные средства, денежные средства, материальные ценности и т.д. В пассиве – источники этих сумм.

Чаще всего, на конец периода предприятие оптовой торговли имеет основные средства, деньги, некоторый остаток товаров, дебиторскую задолженность. У этих активов обычно четыре основных источника. Это уставный капитал, прибыль или убыток, долг перед бюджетом (на момент формирования баланса НДС и другие налоги, уплачиваемые ежеквартально, как правило, еще не уплачены), кредиторская задолженность партнерам. Все эти суммы легко найти в оборотно-сальдовом балансе.

При формировании баланса задается дата начала и конца отчетного периода, в процессе формирования выдается контрольное сообщение о суммах актива и пассива. Баланс выводится для предварительного просмотра перед печатью в тысячах рублей. Кнопкой с изображением принтера документ можно отправить на печать, кнопкой с изображением пачки дискет – сохранить в архиве.

При подготовке внешней отчетности главному бухгалтеру крайне важно понимать, как формируется та или иная сумма в отчетном документе. Хотя бы потому, что объяснение «у меня программа так считает» вряд ли удовлетворит налоговую инспекцию.

Что же интересует его в этот момент в первую очередь? На мой взгляд, целей у него может быть две. Узнать, как программа считает ту или иную сумму из отчетного документа, и разобраться, почему считает неправильно. Причем получить ответ на вопрос о том, как программой формируется конкретная сумма, для главного бухгалтера едва ли не важнее, чем найти ошибки. Ошибки грамотный главный бухгалтер найдет и сам, используя стандартную иерархию сводных бухгалтерских документов, которую мы рассмотрим в следующей главе, а вот информацию об используемых алгоритмах он может получить только от разработчиков программы. Представляется, что программа, которая позиционируется как предназначенная для мыслящего бухгалтера, должна содержать специальный механизм разъяснения этих алгоритмов.

К сожалению, указанное обстоятельство разработчиками, видимо, до конца не осознается. Тем не менее, в системах БЭСТ существует четкий алгоритм получения этой информации, и корректировки, в случае необходимости, формул вычисления сумм в отчетных документах. Такая работа делается с помощью пунктов меню «Внешняя отчетность» - «Генерация документов».

После выбора этих пунктов на экране разворачивается уже знакомый список отчетных документов (рис. 98). Их достаточно много; далеко не все из них понадобятся бухгалтеру малого предприятия. Документы обозначены разным цветом, который зависит от значения поля «Активность». Если сделать «активными» только те документы, которые бухгалтеру реально предстоит сдавать, в дальнейшем по кнопке «Показать» можно выводить на экран только те документы, которые реально потребуются.

Рис. 98

Бланки документов хранятся в файлах уже упоминавшейся программы Fast Report, встроенной в системы БЭСТ. Эти файлы указываются в поле «Печатная форма Windows». В принципе, эти же файлы могут содержать и алгоритмы обработки данных. До последнего времени разработчик выдерживает четкий порядок. Вся обработка данных бухгалтерского характера вынесена из Fast Report, и ведется на специальном языке, ориентированном преимущественно на бухгалтера, о котором уже упоминалось при обсуждении аппарата групповых операций. Однако сейчас этот принцип все больше размывается. Вероятно, это связано с уже отмеченной тенденцией дрейфа параметрически настраиваемых программ в сторону настройки программной.

Чтобы получить доступ к текстам алгоритмов формирования внешней отчетности, в режиме «Генерация документов» следует выбрать нужный отчет, нажать клавишу F10, на экране появится текст алгоритма формирования сумм для данного документа.

Не выходя из режима просмотра или корректировки алгоритма, можно сделать пробный расчет нажатием клавиши F10. На экране появится бланк документа, разбитый на отдельные страницы-закладки, в котором вместо конкретных сумм в предназначенных для них полях стоят некие формулы. Это окно дизайнера отчетов Fast Report (рис. 99). С помощью пунктов меню «Файл» - «Предварительный просмотр» можно получить обычную форму отчетного документа, с конкретными суммами.

В последнее время баланс стали объединять в одну форму с несколькими другими распространенными отчетными документами. В предлагаемой для начала работы пустой базе данных эта форма имеет название «Бухгалтерская отчетность ГНИВЦ 2012 раб». Она получена из поставляемой разработчиком минимальным изменением алгоритма в строках 2210 и 2410 Формы 2.

Рис. 99

Предположим, что мы хотим выяснить, как формируется сумма в строке 1520 пассива. Вернемся нажатием клавиши Esc в окно дизайнера отчетов. Найдем строку 1520, и посмотрим, ссылка на какую переменную присутствует в интересующем нас поле. Для этого подведем указатель мыши к соответствующему полю, нажмем правую клавишу, и выберем пункт «Редактор». На экране появится алгоритм обработки данных в этом поле. На первый взгляд этот алгоритм выглядит для пользователя непонятно. Но, во всяком случае, пока, разработчик выносит в поля Fast Report только служебную обработку данных, оставляя бухгалтерскую часть формирования суммы непосредственно в режиме «Внешняя отчетность».

Из текста видно, что переменная, используемая в этом поле, имеет обозначение Б620 (соответствие номеров переменных и номеров строк выдерживалось до недавнего времени, но сейчас от соблюдения этого правила отошли).

Закроем окно Fast Report и найдем уже в основном тексте алгоритма формулу для вычисления переменной (сделать это можно с помощью кнопки «Редактор» - «Найти»). Находим блок операторов присваивания

Б621 = КТС("60*")/Т

Б622 = КТС("70*")/Т

Б623 = КТС("69*")/Т

Б624 = КТС("68*")/Т

Б625 = (КТС("71*")+КТС("62*")+КТС("73*")+КТС("79*")+КТС("76*"))/Т

Б630 = КТС("752*")/Т

Б620 = Б621+Б622+Б623+Б624+Б625+Б630

Здесь КТС – кредитовое сальдо на конец периода, «…*» обозначает сумму по всем субсчетам синтетического счета. Практика показывает, что любой бухгалтер при первом взгляде на такого рода формулы интуитивно понимает, как формируется та или иная сумма в отчетном документе. Полное описание языка формирования отчетных документов вызывается клавишей F1.

Приведенный пример соответствует хорошей структурированности фрагмента алгоритма, в том смысле, что все необходимые операторы, отвечающие за формирование суммы в строке, располагаются в одном месте. К сожалению, далеко не все программисты считают хорошую структурированность важной составляющей качества алгоритма. Тем более, что часто при плохой структурированности алгоритм работает быстрее. Однако в этом случае он очень быстро достигает такой стадии, когда создание алгоритма «с нуля» оказывается менее трудозатратным, чем его корректировка.

Для нас важно понимать, что проблемы параметрической настройки алгоритмов тесно связаны с их структурированностью, и явно недооцениваются в настоящее время практически всеми разработчиками программных систем для учета и управления.

Если теперь найти в начале алгоритма формулу Т=1000, сразу можно понять, что это значение присваивается переменной с целью получения баланса в тысячах рублей.

Часто, особенно в малых предприятиях, отчетность в тысячах рублей недостаточно информативна, и бухгалтеры предпочитают распечатывать и хранить для внутреннего использования еще и отчетность в рублях. В данном случае достаточно заменить формулу Т=1000 на Т=1, и нажать клавишу F10, а затем выбрать «Файл» - «Предварительный просмотр». Будет сформирован баланс в рублях, который можно распечатать.

Рекомендуется также провести следующий эксперимент. Удалить (или изменить дату на следующий год) проводку, которой закрывается счет 90. Сформировать сначала оборотно-сальдовый, а затем бухгалтерский баланс в рублях. Убедиться, что актив бухгалтерского баланса не сойдется с пассивом именно на сумму сальдо на счете 90.

Когда бухгалтер корректирует план счетов или отчетную документацию, во всех системах автоматизации учета возникает непростая проблема. Отчетная документация, благодаря «творчеству» российских чиновников меняется быстро и непредсказуемо. Все разработчики систем автоматизации стараются максимально быстро прореагировать на эти изменения, что бывает весьма непросто, особенно, когда авторы нормативных документов малограмотные. По этой причине, достаточно часто в программы вносятся изменения. Либо меняется версия программы, либо на программу устанавливается очередной пакет исправлений. Для систем БЭСТ-5 эти пакеты выходят обычно один – два раза в месяц, их можно скачать с сайта разработчика. Правда, подписка на обновления не бесплатна, и перед установкой проверяется ее наличие. Сами пакеты устанавливаются при минимальном участии пользователя. Практически в каждом пакете исправлений меняются формы нескольких документов внешней отчетности.

Чтобы как-то отделить те отчетные документы, которые сделаны разработчиком, от документов, настроенных пользователем, были введены понятия «системных» и «пользовательских» документов. Конечно, понятие «системный» в прикладной программе несколько режет слух, но в последнее время речевая и терминологическая небрежность все шире распространяется среди программистов, и разумнее всего просто стараться не обращать на нее внимания. Хотя, возможно, эта тенденция приведет со временем к «изоляции» программиста от общения с пользователем, когда все это общение возьмут в свои руки профессиональные экономисты, филологи и психологи.

Системные документы и алгоритмы их формирования поставляются разработчиком. При каждом обновлении отчетного документа старая системная форма теряется. Правда, в некоторых случаях, когда старая форма должна использоваться при подготовке за предыдущий, а новая – за следующий период, возможно одновременное присутствие обеих форм. Пользовательские документы не затрагиваются пакетом обновления. Они могут быть получены из системных копированием с последующей корректировкой.

Файл из программы Fast Report, который соответствует откорректированной форме, следует сохранить с новым именем. Полезно с новым названием сохранить и ту форму в списке документов внешней отчетности, которая использует этот файл. То, что эта форма и этот файл не являются системными, программа зафиксирует автоматически. Это сигнал очередному пакету исправлений не трогать Вашу форму. Таким образом ответственность за правильную работу самостоятельно настроенной формы пользователь берет на себя.

С учетом всего изложенного, если план счетов корректировался главным бухгалтером, работа с балансом после этой корректировки выглядит следующим образом. Распечатывается бухгалтерский баланс и оборотно-сальдовый баланс за один и тот же период. По данным оборотно-сальдового баланса проверяется каждая сумма из баланса бухгалтерского, на предмет того, соответствует ли она представлениям конкретного бухгалтера о том, как эта сумма должна быть получена. Если такого представления нет, можно заглянуть в формулу получения суммы и узнать, какие счета разработчик считает необходимым использовать для ее формирования.

Во всех случаях, когда имеется расхождение, полезно, не торопясь, подумать о том, какое представление, собственное или разработчика, является более правильным. Если же расхождение связано с использованием тех счетов, которые подвергались корректировке, нужно исправить формулы под откорректированный план счетов. Кстати, полезно еще раз подчеркнуть, что корректировать план счетов имеет смысл только имея на то веские причины.

Баланс – документ, наименее чувствительный по отношению к изменению плана счетов на уровне субсчетов или аналитического учета. Практически все данные, фигурирующие в балансе, можно получить из анализа сальдо и оборотов по счетам. Для других отчетных документов этой информации часто недостаточно. В ряде случаев используются сальдо и обороты по аналитическим счетам, или данные специализированных модулей. Для этих целей в языке формирования алгоритмов отчетности и групповых операций присутствуют специальные формулы. Таким образом, механизм корректировки других отчетных документов может быть несколько сложнее, чем механизм корректировки баланса. Рассмотрим некоторые из них подробнее.

Следующий отчетный документ, с которым следует познакомиться – Отчет о прибылях и убытках (форма 2). Этот документ строится по данным бухгалтерского учета, поэтому фигурирующие в нем данные можно легко проверить с помощью оборотно-сальдового баланса. Документ недавно объединен с балансом в одну форму.

Форма имеет статус пользовательской, поскольку алгоритмы формирования отдельных строк подвергнуты автором некоторому изменению. Бланк отчета используется системный. Изменения касаются, в основном, коммерческих расходов, накапливаемых на счете 44. Мы считаем, что они должны фигурировать в строке 2210 в полном объеме. В поставочном комплекте считается, что, например, зарплата торгового персонала в них не входит. Это – как раз тот случай, о котором упоминалось неоднократно. Когда точка зрения главного бухгалтера на то, как следует вести учет в его предприятии, и как надо заполнять отчетную документацию, отличается от точки зрения разработчика программы. На наш взгляд, такая ситуация является совершенно нормальной. Но в одних программных системах она порождает вполне разумные трудозатраты, в других приводит к тому, что программа после корректировок начинает «рассыпаться», в третьих корректировки вообще невозможны.

Посмотрим на те строки, которые несколько отличаются от настроек в поставочном комплекте

Строка 2210 Коммерческие расходы. Переменная А2030= - КТ(«44»)/Т.

Строка 2220 Управленческие расходы. Переменная А2040= - КТ(«26»)/Т.

Строка 2410 Текущий налог на прибыль. Переменная А2170= - КТ(«6802*»)/Т.

Теперь следует перейти к отчетам, связанным с внебюджетными фондами. Все они содержат данные, связанные с зарплатой за каждый месяц отчетного квартала. Для заполнения этих отчетных форм данных бухгалтерского учета совершенно недостаточно. Поэтому в алгоритмах, кроме проводок, используются сведения из лицевых счетов и карточек персонального учета. А поскольку системы оплаты труда на разных предприятиях отличаются весьма значительно, перед разработчиком встала совсем непростая задача – сделать алгоритмы формирования отчетов максимально независимыми от изменения системы оплаты труда. На взгляд автора, эту задачу удалось решить очень неплохо. У подавляющего большинства пользователей корректировать эти алгоритмы не приходится вовсе. Тем не менее, в начале формирования отчетов, связанных с зарплатой, в ряде случаев производится уточнение тех изменений в системе оплаты труда, которые внес пользователь, в виде нескольких вопросов, которые задаются пользователю программы. Они касается нумерации внебюджетных фондов, колонок, отдельных начислений и т.д.

Впрочем, эта группа отчетов, постоянно претерпевает существенные изменения, так что изложенные здесь сведения имеют все шансы быстро устареть. Не устареет сам подход к формированию отчетности по взносам во внебюджетные фонды.

Начнем с документа «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное страхование в Федеральный фонд обязательного медицинского страхования и территориальные медицинское фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам». В меню - «РСВ-1:Расчет по страх.взн. 2012».

Информативной частью этого отчета, актуальной для всех предприятий, являются раздел 1, где приводятся данные по начисленным и уплаченным взносам, и раздел 2, где рассчитывается налогооблагаемая база и суммы трех взносов в два внебюджетных фонда – ПФ и ФОМС. Для пенсионного фонда рассчитывается также налогооблагаемая база по двум возрастным группам.

Аналогичные данные, но касающиеся взносов в ФСС, содержатся в отчете «Расчетная ведомость по средствам фонда социального страхования Российской федерации» («Расчетная ведомость 4-ФСС»). В меню «Форма 4-ФСС:Расчет по страх.взн. 2012».

При формировании этого отчета пользователь вносит особенно много дополнительной информации. Кроме дат начала и конца периода уточняются особенности системы оплаты труда, видов деятельности с разными режимами налогообложения, счета расчетов с ФСС. В расчетной ведомости по средствам фонда социального страхования присутствуют не только сводные данные, но также номера, даты и суммы документов, на основании которых уплачивались обычные взносы в ФСС и взносы по травматизму. Поскольку ежемесячные платежи могут делаться и раньше, и позже конца месяца, за который начислена зарплата, по дате платежа невозможно определить, за какой месяц он сделан. По этой причине пользователю предлагается указать те проводки, которые соответствуют платежам за каждый месяц.

Из третьей группы мы рассмотрим только два налога - декларацию по НДС и декларацию по налогу на прибыль.

Декларацию по НДС пришлось несколько перенастроить, в соответствии с той концепцией учета авансов полученных и авансов уплаченных, которая была предложена в этой книге и успешно применяется на ряде предприятий. В отчете присутствуют объемы реализации товаров, продукции или услуг, облагаемых НДС по разным ставкам. Более того, законодательство вообще требует вести раздельный учет реализации с разными режимами налогообложения.

Поэтому, если предприятие продает товары, продукцию или услуги, облагаемые по разным ставкам НДС, мы рекомендуем на субсчетах счета 90 завели субсчета второго уровня или аналитические счета, соответствующие каждой ставке НДС. Если используется заведомо одна ставка, эту дифференциацию, на наш взгляд, лучше не производить.

В базовой настройке систем БЭСТ имеется два отчета по НДС, ориентированных на форму, действующую в настоящее время. Это «Декларация по НДС(2010)» и «Декларация по НДС(2010) запрос счетов». Первая форма настроена на не очень рациональный план счетов, который использовался в поставочных настройках ранее и от которого впоследствии отказались.

Вторая представляет из себя крайне любопытный шаг в правильном, на взгляд автора, направлении. Сделать алгоритмы формирования внешней отчетности независимыми от тех изменений в конструкции плана счетов, которые произвел пользователь. Простейшим способом решения этой задачи является запрос счетов или иных настроек, используемых пользователем для той или иной цели. Этот способ применяется и в данной форме, и в отчетах, связанных с зарплатой.

Используемая в настоящей книге конструкция плана счетов может послужить прекрасным тестом для проверки того, насколько разработчикам удалось решить упомянутую задачу. Напомним, что в нашей конструкции на счетах 60 и 62 не выделяются отдельные субсчета для учета авансов. Авансы учитываются на забалансовых счетах АВП и АВУ. НДС, начисленный с авансов полученных, или возмещенный с авансов уплаченных, хранится на счетах 765 и 766.

Однако, если указать эти счета в запросе счетов, отчет правильно формироваться не будет. С другой стороны, при разработке отчета вряд ли можно было предположить, что будет применяться такая экзотика, как учет авансов на забалансовых счетах. Хотя впервые этот способ учета авансов был описан еще в 2007 году [5], и не должен бы рассматриваться разработчиком как совсем уж неожиданный.

Несмотря на то, что принцип построения второй отчетной формы представляется автору значительно более перспективным, при подготовке пользовательского отчета по НДС, используемого в этой книге, была выбрана первая форма, как существенно более простая. Это лишний раз подтверждает то обстоятельство, что разработать алгоритм для параметрической настройки существенно сложнее, чем для настройки программной. В данном случае первая форма ближе к программной настройке, вторая – к параметрической.

Центральная информативная часть этого отчета, актуальная для любого предприятия плательщика НДС – это раздел 3. Посмотрим, какие строки декларации по НДС используются в простейшем случае, когда все реализованные товары облагаются НДС по ставке 18%. В строках 010-120 ожидаем увидеть три причины выполнения проводок в кредит счета 6803, а в строках 130-240 три причины проводок в дебет счета. В данном простейшем случае это

010 - реализация товаров, продукции или услуг, и начисленный при этом налог

070 – суммы полученных авансов, и начисленный при этом НДС

110 – сумма НДС с оприходованных товаров, полученных в счет ранее уплаченных авансов

130 – сумма НДС, входящая в состав цены оприходованных товаров

150 – сумма НДС с авансов уплаченных

200 – сумма НДС, начисленная ранее с тех авансов, по которым в отчетном периоде была произведена отгрузка.

Названия этих строк «переведены» на язык обычных бухгалтерских терминов, т.к. автор не ощущает в себе достаточных способностей, чтобы объяснить, например, что значит «НДС, предъявленный покупателю». Кто предъявляет, когда, по каким документам?

Итоги по разделу 3 должны соответствовать итогам по книге продаж и книге покупок. Для ведения этих книг, а также для учета счетов-фактур, полученных от поставщиков, и счетов-фактур, выписанных покупателю, служит специальный модуль «Книга покупок – продаж». Это – специализированный учетный модуль, прямо не связанный с бухгалтерским учетом. Тем не менее, в нем есть возможность формировать проводки, которая пока используется достаточно редко, но мы приняли правило – не делать проводки на счет 6803 вне этого модуля.

В нашей методике учета авансов проводка по начислению НДС с аванса ДТ765 КТ6803 не сторнируется, как это следовало бы делать, буквально исполняя инструкцию минфина. Вместо этого, при отгрузке в счет ранее полученного аванса делается проводка с обратной корреспонденцией ДТ6803 КТ765. В результате, дебетовый оборот по счету 6803 за вычетом проводок по уплате НДС должен точно совпадать с книгой покупок, а кредитовый оборот – с книгой продаж.

Аналогичным образом, при оприходовании ТМЦ, полученных от поставщика в счет ранее уплаченного ему аванса, делается проводка ДТ 766 КТ6803.

По этой причине настройки модуля «Книга покупок – продаж» делаются таким образом, чтобы проводки на счет 6803 выполнялись в момент формирования записи в соответствующую книгу.

Однако, у такой настройки есть и определенные недостатки. Проводки, выполняемые в один момент времени, оказываются распределенными между разными модулями и первичными документами. Вероятно, окончательный ответ на вопрос о том, какая настройка более предпочтительна, должна дать более продолжительная практика эксплуатации системы.

Как уже отмечалось, суммы, занесенные в книги продаж и покупок, в нашей настройке точно повторяют проводки в кредит и в дебет счета 6803, но с реальными продажами и покупками имеют мало общего. Печатную форму этих книг можно получить в модуле «Книга покупок – продаж», п. «Формирование отчетов».

Посмотрим теперь подробнее, как формируются эти суммы в алгоритме формирования декларации по НДС. Если посмотреть на бланк документа в дизайнере отчетов, там, как и в случае баланса сразу не обнаруживается обозначение переменной, ответственной за формирование той или иной суммы. Только если подвести мышь к соответствующему полю, нажать на ней правую клавишу, и выбрать пункт «Редактор», можно увидеть текст программы, с помощью которой обрабатывается данная переменная на алгоритмическом языке, используемом в программе Fast Report. Конечно, писать часть алгоритма формирования отчетной суммы на одном языке, а часть – на другом, вряд ли можно признать красивым решением. Тем не менее, из текста видно, что пока переменная в программе Fast Report подвергается лишь небольшой технической обработке, и ее обозначение легко можно определить. Содержательная часть алгоритма все равно располагается непосредственно в БЭСТ-5.

В тексте алгоритма легко найти по две переменные, А и Б, соответствующие строкам 010, 070, и по одной, соответствующей строкам 110, 130, 150, 200. Для их вычисления применяются следующие формулы

А010 = КТ(«901»)-ДТ(«903») Б010 = ДТ(«903»)

А070 = ДТ(«АВП») Б070 = ДТКТ(«765», «6803»)

Б110 = ДТКТ(«766», «6803»)

Б130 = ДТКТ(«6803», «19»)

Б150 = ДТКТ(«6803», «766»)

Б200 = ДТКТ(«6803», «765»)

Остальные строки алгоритма можно не корректировать, во всяком случае, до тех пор, пока в этом не возникнет явная необходимость, например, при появлении товаров, облагаемых НДС по ставке 10%.

Вряд ли имеет смысл подробно рассматривать все декларации по налогам. Тем не менее, еще один отчет представляет определенный интерес, поскольку практически не использует данные бухгалтерского учета. Это - «Налоговая декларация по налогу на прибыль». Документ формируется на основе налоговых проводок. При формировании документа выдается довольно много запросов. Часть - непосредственно в программе БЭСТ-5, часть – в дизайнере отчетов Fast Report. У разработчика, вероятно, нет определенной концепции относительно того, какие операции следует оставлять в основной программе, а какие выносить в дизайнер отчетов. Поэтому распределение этих запросов, к сожалению, складывается случайно. В нашем примере следует задать даты начала и конца отчетного периода, а также ставки налога на прибыль. 20% всего, из них 2.5% в федеральный бюджет, и 17.5% - в региональный. Остальные запросы при работе в малом предприятии обычно можно пропустить.

В декларации исходная информация, на основе которой заполняются все остальные строки, содержится в приложении №1 к листу 02 «Доходы от реализации и внереализационные доходы», и в приложении №2 к листу 02 «Расходы, связанные с производством и реализацией, расходы и убытки, приравниваемые к внереализационным расходам».

В приложении №1 в первую очередь следует проверить строку 010, где приводится выручка за вычетом НДС. Для предприятия оптовой торговли основной составляющей этой выручки является сумма, приведенная в строке 012. Названия строк достаточно специфичные. Почему-то готовая продукция здесь называется товарами собственного производства.

Расходы предприятия делятся на прямые и косвенные. Ранее уже неоднократно упоминалась неоднозначность и двусмысленность такого деления. К прямым расходам для торгового предприятия всегда относят стоимость приобретения реализованных товаров без НДС, а все остальные расходы чаще всего относят к косвенным. Соответственно, исходными в приложении №2 являются строки 030 и 040. В строке 030 приводится стоимость покупки товара без НДС, а в строке 040 – сумма всех косвенных расходов. Нередко единственным источником этих расходов является начисление и выплата зарплаты.

Декларация по налогу на прибыль заполняется, как уже указывалось, на основании проводок на счета налогового учета. В принципе, в доходы и расходы в налоговом и бухгалтерском учете могут отличаться. Эти отличия отражаются в крупных и средних предприятиях согласно ПБУ18.

В малом предприятии этого можно не делать. Тем не менее, сравнить доходы и расходы в бухгалтерском учете и в декларации по налогу на прибыль всегда бывает полезно. Тем более, что данные бухгалтерского и налогового учета могут и совпадать. В бухгалтерском учете доход без НДС – это КТ(901) - ДТ(903). Расходы совпадают с дебетовым оборотом по счету 902. Прямые соответствуют корреспонденции ДТКТ(902,41), косвенные - корреспонденции ДТКТ(902,44) и ДТКТ(902,26). Для проверки соответствия данных в декларации по налогу на прибыль указанным суммарным корреспонденциям можно использовать не только оборотно-сальдовый баланс, но и оборотную ведомость по счету 902.