Каталог решений для БЭСТ-5

Практические примеры работы с БЭСТ-5, QlikView, Jedox PALO, 1С

12. Завершение налогового периода

В конце налогового периода главный бухгалтер формирует несколько обязательных проводок, завершающих период. Количество и состав этих проводок для предприятий различного профиля отличаются достаточно сильно. Мы, в соответствии с первоначальным замыслом, рассмотрим эти проводки на примере предприятия оптовой торговли. В этом случае таких проводок следует сделать не менее пяти, с датой, соответствующей последнему дню квартала.

Во-первых, это проводка по «списанию расходов на продажу на себестоимость». Не очень удачный, но достаточно распространенный бухгалтерский жаргон. Эта проводка имеет корреспонденцию ДТ 44 КТ 902. Иногда для этих целей заводят специальный субсчет, например 907. Что особенно удобно, когда счет 902 разделен на субсчета или аналитические счета, соответствующие разным ставкам НДС.

Пожалуй, это можно считать проявлением общей закономерности. За дополнительную дифференциацию бухгалтерского учета нужно платить достаточно высокую цену. В виде увеличения числа проводок и разрешения дополнительных вопросов, которые в ряде случаев заранее предвидеть невозможно. Скажем, заводят двухуровневую аналитику на счете 26. Накапливают на каждом из аналитических счетов дебетовые сальдо. А потом хотят закрыть счет 26 проводками ДТ20 КТ26, на разные аналитические счета счёта 20. Обнаруживают, что число таких проводок становится непомерным, и для закрытия счета 26 заводят один специальный аналитический счет. В результате, на одних аналитических счетах много лет накапливается дебетовое сальдо, на другом – кредитовое, и экономический смысл сальдо на аналитическом счете напрочь теряется. Иногда разработчики автоматизированных систем идут даже на нарушение в программе основного уравнения бухгалтерского учета, которое в нашем случае можно выразить соотношением [6]

Конечное сальдо = Начальное сальдо + Дебетовый оборот – Кредитовый оборот

Например, в программе «1С:Бухгалтерия 8», в настройке аналитики на счете 26 можно указать, что рассчитываются «только обороты». После этого по отдельной статье затрат начальное и конечное сальдо становится нулевым, независимо от оборотов. Иными словами, при такой настройке статья затрат либо перестает быть счетом бухгалтерского учета, либо для нее перестает выполняться основное уравнение.

Как отмечалось выше, счет 90 представляет собой нечто вроде реестра доходов и расходов, и на счете 902 стараются отразить все расходы, формирующие финансовый результат, кроме расходов на начисление НДС.

Но в налоговом законодательстве имеется великое множество самых разнообразных ухищрений, имеющих целью завысить доходы и занизить расходы. Эта тенденция приобрела такой размах, что современный российский бухгалтерский учет почти перестал давать информацию, необходимую для принятия правильных управленческих решений. Например, производственному предприятию крайне важно знать, какую продукцию выпускать выгодно, а какая выпускается себе в убыток. Поскольку налоговое законодательство требует всячески занижать производственные расходы, из данных бухгалтерского учета становится все труднее получить достоверную информацию о реальной себестоимости выпускаемой продукции, а значит, ответить на вопрос о том, что именно выгоднее выпускать. Дошло до того, что на ряде предприятий ведут два бухгалтерских учета. Один для построения отчетности, по правилам, другой для себя, исходя из необходимости обеспечить эффективное финансовое управление [8,11]. Не в этом ли одна из причин неэффективности российских производственных предприятий?

В полной мере это относится и к расходам, накапливаемым на счете 44. Не все они считаются «настоящими» расходами, влияющими на финансовый результат. А только та их часть, которая «соответствует реализованным товарам». Чтобы определить эту часть, вычисляется коэффициент, равный отношению стоимости товаров, которые были реализованы, к стоимости товаров, которые могли бы быть реализованы. Стоимость определяется в одинаковых ценах, например, складских. Если обозначить этот коэффициент через К, его можно вычислить по следующей формуле

К= КТ(41)/(ДТС0(41)+ДТ(41))

Здесь ДТ(41) обозначает дебетовый оборот за отчетный период по счету 41, КТ(41) – кредитовый оборот, ДТС0(41) – дебетовое сальдо по этому счету на начало периода. Таким образом, знаменатель в этой формуле - стоимость товаров, которые можно было продать. Числитель – стоимость реально проданных товаров. Сумма проводки ДТ 902 КТ 44 , S, определяется по формуле

S= К* ДТС(44)

Где ДТС(44) – дебетовое сальдо счета 44 на конец отчетного периода, т.е полная сумма всех накопленных расходов. Ряд бухгалтеров считает, что ежеквартальное закрытие счета 44, независимо от значения коэффициента К, будет соответствовать налоговому кодексу.

Аналогичным образом, на счет 902 или 907 будет закрываться счет 26, на котором накапливались косвенные общехозяйственные расходы. Если счет 26 разделен, как мы обычно рекомендуем, на 5-15 одноуровневых аналитических счетов, то число проводок по закрытию счета будет соответствовать числу статей общехозяйственных затрат.

Третья проводка соответствует «закрытию результирующих счетов», и делается для формирования прибыли в бухгалтерском учете. Если ее не сделать, не сойдутся актив и пассив баланса. Чтобы пояснить цель формирования подобных проводок, придется вспомнить, что представляет из себя бухгалтерский баланс.

Как известно, это документ, разделенный на две части, актив и пассив. В активе отражается все, что предприятие имеет. Это деньги в различных формах, материальные ценности, долги предприятию, и т.д. Общая сумма актива определяется как сумма дебетовых сальдо участвующих в формировании актива счетов бухгалтерского учета. В пассиве баланса отражаются источники того, что предприятие имеет. Это может быть уставный капитал, прибыль, долги предприятия и т.д. Сумма пассива – это сумма кредитовых сальдо. Равенство актива и пассива соответствует тому обстоятельству, что в хозяйственных операциях нет сумм неизвестного происхождения.

По отношению к балансу, все балансовые счета делятся на четыре категории. Те, которые входят только в актив, называются активными. Только в пассив – пассивными. Счета, дебетовые сальдо которых входят в актив, а кредитовые – в пассив называются активно-пассивными. Остается четвертая категория, счета, которые не входят ни в актив, ни в пассив. Для их обозначения нет единого термина. Но термин «результирующие счета» или «счета финансового результата» является достаточно распространенным. Для подавляющего большинства предприятий это счета 90 и 91.

Если бы дебетовые сальдо всех счетов входили в актив баланса, а кредитовые – в пассив, он бы сходился автоматически, если только в процессе формирования проводок не был нарушен принцип двойной записи, т.е. сумма дебетовых оборотов по всем счетам равна сумме кредитовых оборотов. Но, поскольку кредитовое сальдо активных счетов в пассив баланса не входит, появление кредитового сальдо, например, по счету кассы или счету материального учета, сразу же приведет к расхождению актива и пассива на величину этого сальдо. Аналогичным образом, поскольку счет 90 не входит ни в актив, ни в пассив, наличие на нем ненулевого сальдо также приведет к неравенству сумм актива и пассива.

В настоящее время общепринятой стала практика, когда счет 90 ежеквартально закрывается только «в целом», в том смысле, что нулевым становится сумма сальдо всех его субсчетов. В конце года закрываются и субсчета. Эта процедура называется реформацией баланса. Для закрытия счета 90 на нем открывают специальный субсчет, 909 «Сальдо доходов и расходов от реализации». На этот субсчет делается проводка в корреспонденции со счетом 99 «Прибыли и убытки». Сумма проводки такова, чтобы сделать сальдо счета 90 нулевым. Если доходы превышают расходы, проводка делается в корреспонденции ДТ 909 КТ 99, если нет – с обратной корреспонденцией.

В результате, образуется некий кредитовый оборот по счету 99. Он получил название «Прибыли в бухгалтерском учете». Уже достаточно давно появилось еще одно понятие «Прибыль в налоговом учете», в зависимости от величины которой начисляется налог на прибыль. Что это за вид учета, мы отчасти уже обсудили.

Четвертая и пятая проводки связаны с начислением налога на прибыль. На самом деле, это не один, а два налога. В федеральный бюджет и в бюджет субъекта РФ. Соответственно, расчеты по этим налогам лучше вести отдельно. Например, если разделить субсчет счета 68, соответствующий расчетам по налогу на прибыль, на два субсчета второго уровня, 68021 «Налог на прибыль в федеральный бюджет» и 68022 «Налог на прибыль в бюджет субъекта РФ». Обе проводки в кредит этих счетов в дебете будут иметь счет 99. Сумма проводки определяется как процент от прибыли. Последняя должна определяться на основе налогового учета.

Для отражения балансовой прибыли и начисления налога на прибыль удобно на счете 99 иметь отдельные субсчета, например, 991 и 992. Тогда балансовая прибыль с начала года всегда будет определяться, как кредитовое сальдо субсчета 991 (использование прибыли отражается на счете 84).

В некоторых простейших случаях бухгалтерская балансовая прибыль и налоговая прибыль могут совпадать. Тогда проводки по начислению налога на прибыль можно описать следующими формулами

ДТ 992 КТ 68021 КТС(991)*0,025 – ДТКТ(992, 68021)

ДТ 992 КТ 68022 КТС(991)*0,175 – ДТКТ(992, 68022)

Здесь коэффициенты соответствуют ставкам по налогу на прибыль, 2.5% в федеральный бюджет, и 17.5% - в бюджет субъекта федерации. ДТКТ(991, 68021), ДТКТ(991, 68022) – обороты за период между дебетом счета 991 и счетами расчетов по налогу на прибыль. Они соответствуют налогам на прибыль, начисленным в предыдущие налоговые периоды текущего года.

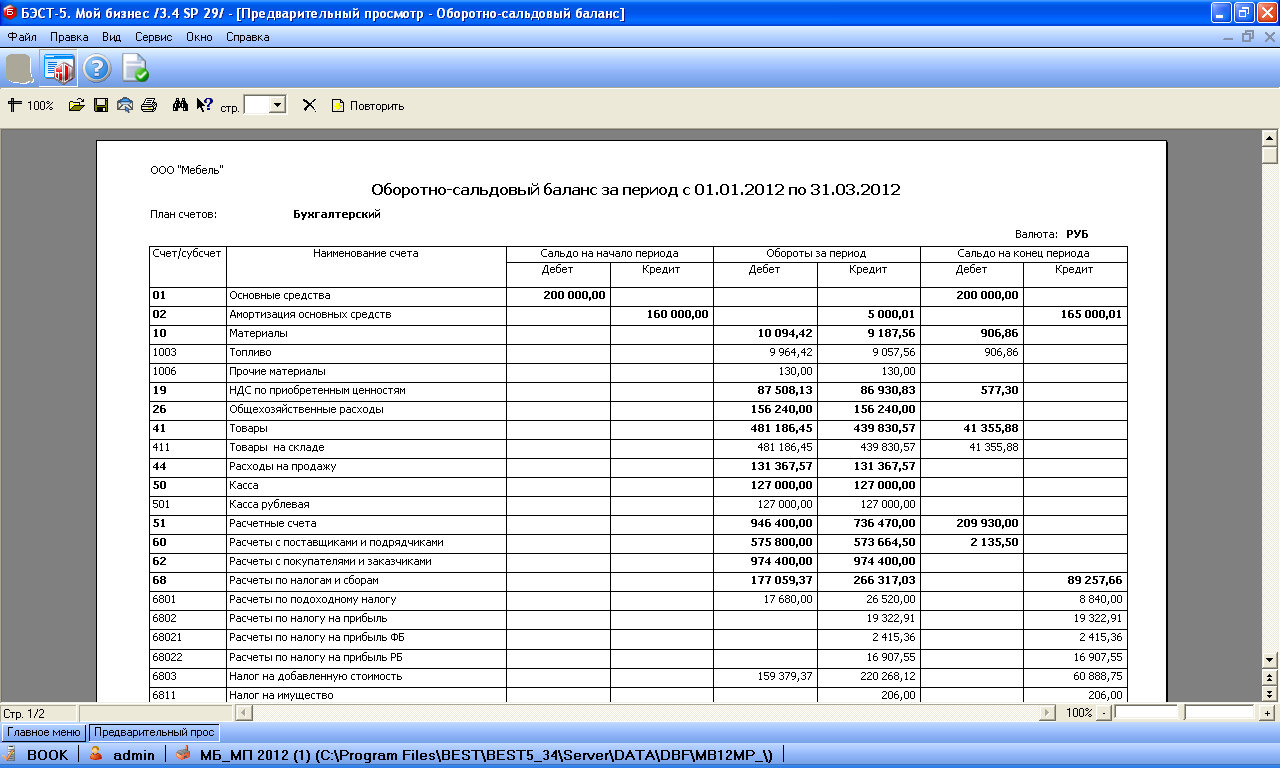

В системе БЭСТ-5 формирование проводок, завершающих квартальный период, можно представить следующей схемой. В ней используется документ, который, на взгляд автора, является главным в бухгалтерском учете. Это так называемый оборотно-сальдовый баланс, или, как его часто называют, оборотно-сальдовая ведомость по всем счетам. Строки этого документа соответствуют синтетическим счетам и субсчетам, а столбцы содержат название счета, сальдо на начало периода, дебетовый и кредитовый обороты без расшифровки по корреспондирующим счетам, сальдо на конец периода. Многие главные бухгалтеры больше любят главную книгу или шахматную ведомость. Думаю, это связано просто с тем, что для создания оборотно-сальдового баланса в ручном учете требуется довольно значительная работа. Неоднократно приходилось наблюдать, как главный бухгалтер, перешедший на полноценную автоматизированную систему, все чаше начинает использовать оборотно-сальдовый баланс, и все реже – шахматку.

В системе БЭСТ-5 этот документ формируется в модуле «Главная книга» и не рассматривается, судя по всему, как один из основных. Чтобы его получить, нужно выбрать пункты меню «Общесистемная отчетность» - «Синтетические отчеты» - «Оборотно-сальдовые отчеты» и выбрать «Оборотно-сальдовый баланс». Вариант этого документа «по банку данных» можно выбирать, если режим «Банк данных» приобретен. Он применяется обычно, если проводок очень много, и в малом предприятии его приобретают сравнительно редко.

После выбора на экране появляется карточка запроса на формирование оборотно-сальдового баланса. Даты начала и конца периода обычно выбираются как даты начала и конца текущего квартала. Особое внимание следует обращать на дату конца периода, поскольку проводки, завершающие период, имеют обычно дату конца квартала. В поле «Выводить» лучше выбрать «субсчета 2-го уровня», чтобы видеть сальдо и обороты по всем имеющимся субсчетам. В поле «Итоги по счетам» выбрать «Выводить по субсчетам нижнего уровня», тогда будут сформированы строки, соответствующие суммарным сальдо и оборотам по тем счетам, на которых открыты субсчета.

Итак, формируется оборотно-сальдовый баланс (рис. 96).

Рис. 96

Записывается дебетовые сальдо по счету 44 и 26, и делаются две проводки по закрытию этих счетов. Снова формируется оборотно-сальдовый баланс с выводом итогов по счетам, записывается итоговое сальдо счетов 90 и 91. На сумму этих сальдо формируются проводки ДТ909 КТ991 и ДТ919 КТ991. Затем начисляются налоги на прибыль.

Снова формируем оборотно-сальдовый баланс без вывода забалансовых счетов. Проверяем еще раз, что нет дебетового сальдо на пассивных счетах, кредитового – на активных, закрыты результирующие счета, не нарушен принцип двойной записи (итоговые обороты по дебету и кредиту равны).

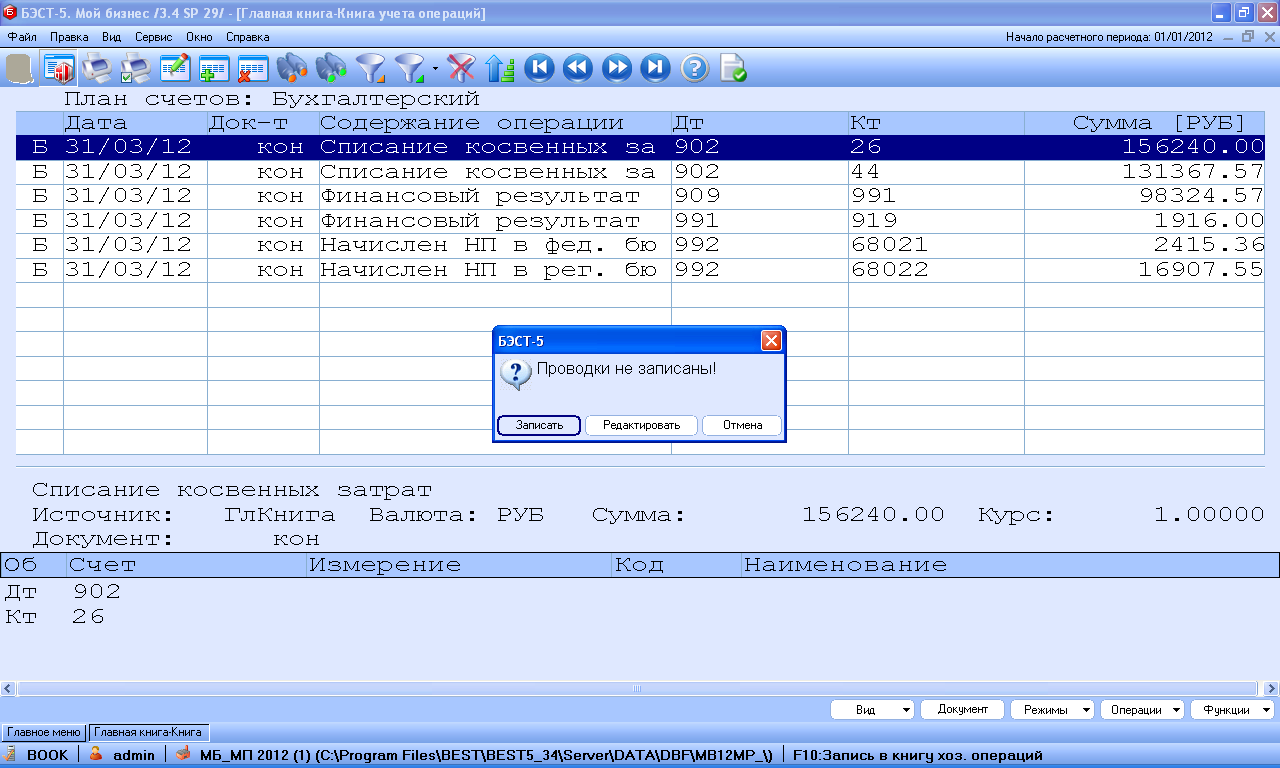

Проводки, завершающие квартальный период, могут быть сделаны автоматически. Для этого в системе БЭСТ-5 реализован специальный аппарат, называемый групповыми операциями. Он применяется в тех случаях, когда необходимо в одном технологическом цикле сформировать большое количество проводок. Для этих целей в системе предусмотрен специальный язык программирования, который содержит обязательные для каждого языка операторы ввода, вывода на печать или на экран, присваивания, условный оператор, операторы цикла. Язык ориентирован на бухгалтерскую терминологию и содержит специальный оператор генерации и записи проводки в книгу хозяйственных операций. Когда этот оператор используется в цикле, можно автоматически сформировать большое количество проводок. Особенно актуальна эта задача в производственном предприятии, если там ведется распределение различных видов косвенных затрат на себестоимость выпускаемых изделий или услуг.

В предлагаемой вниманию читателя пустой базе данных присутствует групповая операция «Закрытие квартального периода». Запускается она непосредственно из книги хозяйственных операций по кнопке «Режимы» - «Групповая операция» или клавишами Alt-F4. После выбора групповой операции обычно следует ответить на довольно большое количество вопросов. Подтверждаются эти ответы в одних случаях нажатием на клавишу Enter, в других - F10. Проводки, сформированные в результате групповой операции, выводятся на экран (рис. 97), могут быт откорректированы и окончательно занесены в книгу операций.

Рис. 97

Однако, если план счетов, включая структуру аналитических счетов, меняется, менять, скорее всего, придется и программу групповой операции. Разработчики программы БЭСТ-5, как, впрочем, и разработчики других программных систем, не осознали пока необходимости создать аппарат для автоматического изменения алгоритмов групповых операций и формирования отчетной документации вслед за изменением пользователем структуры плана счетов.

Групповая операция может сформировать проводки автоматически. Тем не менее, особенно при подготовке первых балансов, лучше выполнить завершающие проводки вручную, с помощью оборотно-сальдового баланса.

После этого можно будет перейти к подготовке отчетной документации.